市税を納付していない方へ「滞納処分の執行」

22/52

法律では、「督促状を発した日から起算して10日を経過した日までに完納しないときは、財産を差押えなければならない」(国税徴収法第47条)と規定されています。

市では、市税収入を確保することと、納期限内に納付をしている多くの市民の皆さんとの公平性を保つという2つの観点から、収入や財産がありながら市税を納付しない人に対しての滞納処分(差押えなど)を執行しています。何らかの事情があって納期限内に納税できない場合には、お早めに納税課徴収Gまでご相談ください。

■滞納処分の基本的な流れ

納期限

↓

督促

↓

財産調査

↓

差押え

↓

換価・充当

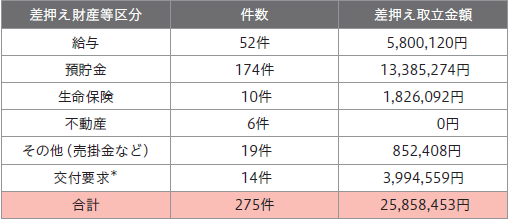

■令和5年度滞納処分状況(令和5年4月1日~令和6年3月31日)

※交付要求とは…滞納者の財産に対して強制換価手続(競売など)が執行された場合に、その執行機関へ交付(配当)を請求すること。

■よくあるQ&A

Q.分割納付しているのに、給与を差押えされました。なぜですか?

A.分割納付は、やむを得ない事情により納期限内に納付が難しい人への一時的な措置です。

財産調査の結果、納税する資力があると判断した場合、給与や預貯金、不動産、生命保険などの差押えを執行することがあります。

Q.納期限からあまり日がたっていないし、滞納額が少額なので、差押えられることはないですよね?

A.滞納している期間や額の多い少ないに関わらず、督促状を発した日から起算して10日経過後は、差押処分の対象となります。

Q.住宅ローンや車などのローンがあって納税できません。

A.納税は国民の義務であり、税金はすべての債務に優先すると法律に定められています。住宅ローンや車などのローンを理由に納税が遅れることは認められません。

問合先:納税課 徴収G 内線236、237

<この記事についてアンケートにご協力ください。>