個人住民税の定額減税

5/20

賃金上昇が物価高に追いついていない国民負担を緩和するため、デフレ脱却の一時的な措置として、令和6年分の所得税および個人住民税が減税となります。

対象:前年の合計所得金額が1,805万円(給与収入2,000万円)以下の個人住民税所得割の納税義務者

*個人住民税が均等割のみの方は対象外

減税額:本人および控除対象配偶者・扶養親族1人につき1万円

(例)本人および控除対象配偶者・扶養親族1人の場合…本人(1万円)+控除対象配偶者(1万円)+扶養親族(1万円)=3万円

*減税はすべての税額控除(寄付金控除など)を行った後の所得割額から行います。

*国外居住者は対象外です。

減税方法:徴収方法に応じて次のとおりです。

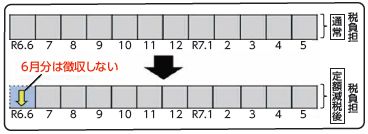

・給与特別徴収…令和6年6月分は徴収せず、定額減税後の税額を令和6年7月~令和7年5月分の11カ月に分割して徴収します。

*減税により所得割額が0円となる場合は、令和6年7月分に均等割額をまとめて徴収します。

*定額減税の対象外となる納税義務者は、従来どおり令和6年6月分から徴収します。

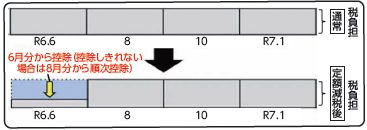

・普通徴収…定額減税前の税額を基に算出した第1期分(令和6年6月分)の税額から減税し、減税しきれない場合は、第2期分(令和6年8月分)以降から順次控除します。

・年金特別徴収…定額減税前の税額を基に算出した令和6年10月分の税額から控除し、減税しきれない場合は、令和6年12月分以降の税額から順次控除します。

*それでも控除できない場合は、令和6年度の仮特別徴収税額より控除し、後ほど還付します。

*徴収方法が複数適用される場合における減税の優先順位は、給与特別徴収、普通徴収、年金特別徴収の順となります。

その他:

・各制度における算定基礎となる所得割額への影響…次の算定基礎となる所得割額は定額減税前の額となります。

*寄付金税額控除の特例控除(ふるさと納税)の上限額の算定における所得割額

*年金特別徴収の翌年度仮徴収税額(令和7年4月、6月、8月)の算定における所得割額

・控除対象配偶者以外の同一生計配偶者に係る定額減税…同一生計配偶者のうち、前年の合計所得金額が1,000万円以上である納税義務者の配偶者(同一生計配偶者のうち、控除対象配偶者を除いた配偶者)は令和6年度の個人住民税の定額減税における扶養親族等の算定対象となりませんが、令和7年度定額減税の個人住民税の定額減税における扶養親族等の算定対象となります。

・定額減税しきれない方には調整給付金を支給…定額減税可能額が減税前所得割額を上回る(減税しきれない)方に対し、調整給付金を支給します。支給対象となる方には、市よりお知らせを送付します。詳細が決まり次第、広報紙やホームページ等でお知らせします。

*詳細は、国税庁のホームページをご覧ください。

問合せ:税務課市民税係

【電話】内線213

<この記事についてアンケートにご協力ください。>