令和6年度市・県民税から定額減税を実施します

3/49

賃金上昇が物価高に追いついていない国民の負担を緩和するため、下記の対象の方の令和6年度市・県民税から定額の減税を行います。

1.対象要件

(1)令和5年中の所得において所得割額が発生している方

(2)令和5年中の所得額が1,805万円以下の方

2.定額減税額(所得割額から差し引かれる金額)

・納税者本人…10,000円

・控除対象配偶者または扶養親族(国外居住者を除く)がいる場合…対象者1人につき10,000円

これらを所得割額から差し引いた金額が令和6年度の個人住民税額になります。

※上記の他に均等割は別途課税されます(年税額6,000円)。

例:所得割額が50,000円で、扶養親族が2名いる場合

所得割額50,000円 -合計減税額30,000円

=定額減税後所得割額20,000円となります。

3.定額減税の実施方法

定額減税の実施方法については、市県民税の徴収方法によって異なります。以下の(1)~(3)の方法によって減税を実施いたしますのでご確認願います。

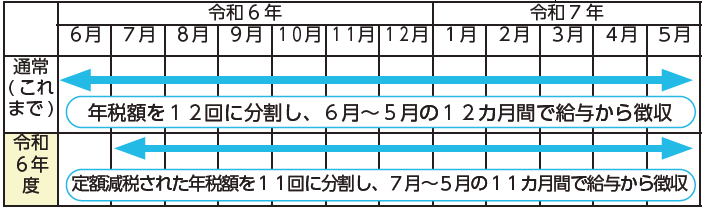

(1)給与から市・県民税が徴収されている方(特別徴収)

※所得割が発生せず均等割(6,000円)のみが課税されている方は従来どおり6月分で6,000円の徴収となります。

※定額減税を実施した結果、所得割が0円になり、均等割だけ残る方は7月分で均等割6,000円の徴収となります。

(2)ご自身で市・県民税を納税されている方(普通徴収)

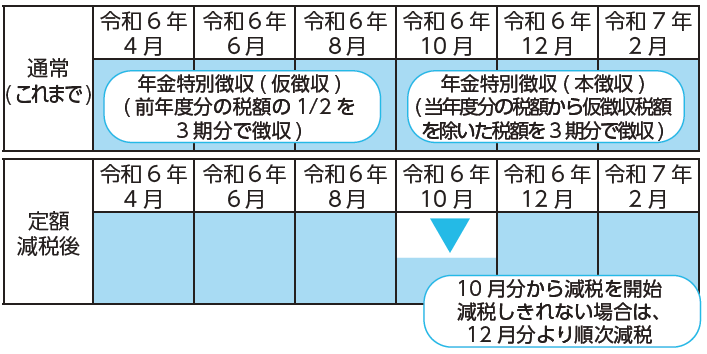

(3)年金から市・県民税が徴収されている方(年金特別徴収)

4.定額減税をしきれなかった場合[調整給付]

定額減税の金額が減税前の税額を上回り、減税しきれない方には差額の給付を行います。

詳細については決まり次第、広報紙や市ホームページにてお知らせします。

5.所得税(国税)の定額減税について

令和6年分所得税においても定額減税及び調整給付が実施されます。詳細は右記より国税庁HPをご確認ください。

問合せ:市役所 税務課

【電話】36-7446

<この記事についてアンケートにご協力ください。>