定額減税補足給付金(調整給付金)について

13/38

■定額減税を十分に受けられないと見込まれる方への調整給付について

定額減税対象者のうち、減税しきれないと見込まれる方に対し、その差額を調整給付として支給します。

■支給対象者について

定額減税の対象者で、その可能額が「令和6年分推計所得税額」または「令和6年度分個人住民税所得割額」を上回る(減税しきれない)と見込まれる方には、「調整給付金確認書」を送付します。

※令和6年分推計所得税額とは、入手可能な令和5年中の所得等をもとに算出した所得税額です。

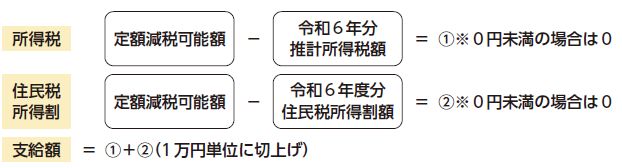

■給付金の額

・給付金の額は、個人ごとに異なります。

・所得税、個人住民税所得割それぞれに減額しきれない額を算出し、その合計額を1万円単位(1万円未満は切り上げ)で支給します。

定額減税可能額:

1.所得税分…納税義務者本人+扶養親族(※)1人につき3万円

2.個人住民税所得割分…納税義務者本人+扶養親族(※)1人につき1万円

※扶養親族とは…控除対象配偶者と16歳未満を含む扶養親族(国外居住者は除く)

支給される額:

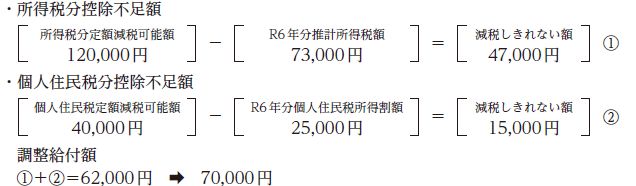

例)納税義務者本人が妻と子供2人を扶養している場合

納税義務者本人の令和6年分推計所得税額(減税前)73,000円

令和6年度分個人住民税所得割額(減税前)25,000円

所得税分定額減税可能額30,000円×(本人+扶養親族3人)=120,000円

個人住民税定額減税可能額10,000円×(本人+扶養親族3人)=40,000円

給付時期など:

・支給対象の方に順次、支給要件確認書を送付する予定です。

・記載されている内容に変更がある方については、必要となる書類を提出していただいた後順次、指定された口座にお振り込みします。

※提出先…税務課、役場各支所

・変更がない方は、提出する必要はありません。

■給付金に関する「振り込め詐欺」や「個人情報の搾取」にご注意ください

この給付に関して、ATM(現金自動支払機)の操作をお願いすることや、支給のための手数料などの振り込みを求めることは絶対にありません。

もし、不審な電話がかかってきた場合は、すぐに町や警察にご連絡ください。

問合せ:税務課税務班

【電話】53-1117

<この記事についてアンケートにご協力ください。>