くらしの情報(5)

12/28

■フォークリフトや乗用田植え機などの小型特殊自動車には軽自動車税種別割がかかります!〈お知らせ〉

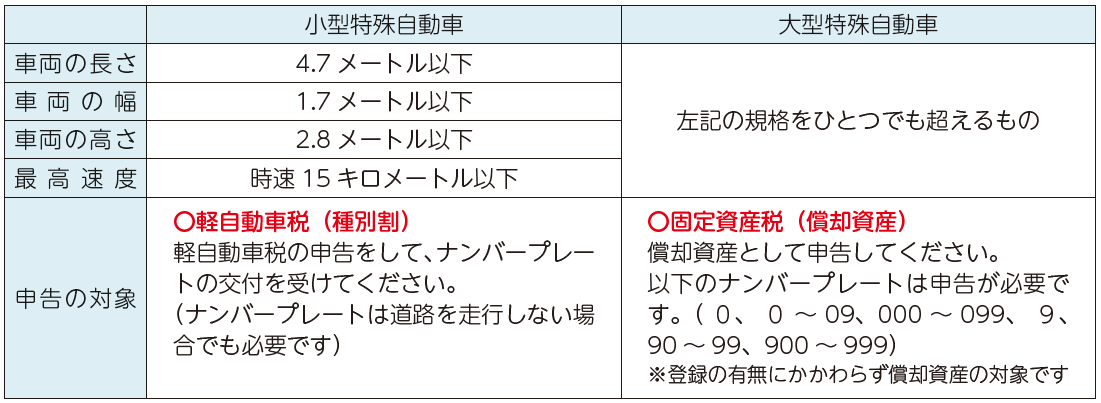

特殊自動車はその規格によって、軽自動車税種別割または固定資産税(償却資産)のいずれかの対象となります。所有している方は、お間違えのないように申告してください。

[小型特殊自動車の規格に該当するもの]

公道走行の有無に関わりなく所有している方は軽自動車税種別割の申告をして、ナンバープレートの交付を受けてください。

※小型特殊自動車のナンバーは軽自動車税種別割の課税標識であり、その交付が公道の走行を許可したものではありません

ナンバープレート以外にも保安基準などを満たしていなければ、公道を走行することはできません。詳しくは販売メーカーや警察署などに確認してください。

[大型特殊自動車の規格に該当するもの]

固定資産税の対象ですので、償却資産として申告してください。

小型特殊自動車と大型特殊自動車の区分

※農耕作業用自動車の場合は大きさの要件がなく、最高速度が時速35キロメートル未満のものは小型特殊自動車です

小型特殊自動車に関する軽自動車税種別割の税率

作業機付きトラクタの公道走行については農林水産省ウェブサイトをご覧ください。

問合せ:税務課

【電話】37-0062

<この記事についてアンケートにご協力ください。>