令和4年度 決算報告(2)

3/42

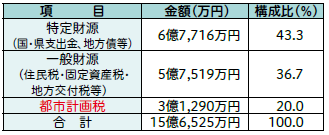

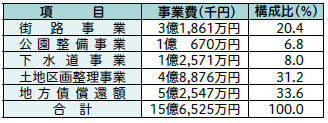

■04 都市計画税~こんな事業に使っています~

都市計画事業費の財源内訳

都市計画事業費

・都市計画税とは

街路や公園の整備などを行う都市計画事業や土地区画整理事業に要する費用にあてるための目的税で、1月1日現在において、都市計画区域のうち市街化区域に所在する土地・家屋の所有者に固定資産税と合わせて納めていただくものです。

・都市計画税の税額の計算方法

税額=課税標準額×税率(0.3%)

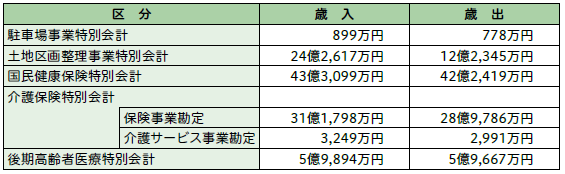

■05 特別会計・企業会計の決算

◆特別会計

特定の事業を行うため、歳入歳出を一般会計と区別して別個に処理するための会計で、長与町には以下の5会計があります。

◆企業会計

民間の事業と同じようにその事業によって得られる収入で支出をまかなう独立採算を原則としており、長与町には水道事業と下水道事業の2事業があります。

水道事業、下水道事業ともに経営成績は黒字決算となり、財政状態においては資金不足も発生せず健全経営を維持しています。

また、資本的収支の収入不足については、損益勘定留保資金(減価償却費など現金の支出を伴わない費用)および減債積立金(企業債償還の財源となる積立金)などで補てんしました。

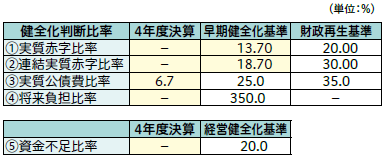

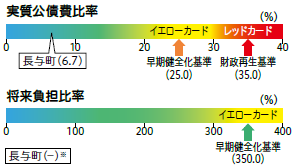

■06 健全化判断比率・資金不足比率

この比率は地方公共団体の財政の健全性を示す指標です。法令で定められた基準値(早期健全化基準・財政再生基準または経営健全化基準)を超えると、改善が必要な団体とみなされ、地方債の借入が制限されたり、財政健全化に向けての計画策定が求められます。

本町では、いずれの比率も基準値以下であり、「財政は健全である」との結果となりました。今後も健全な財政運営に努めてまいります。

※比率が算出されないため(1)・(2)・(4)・(5)の比率は「-」で表記しています。

※比率が算出されないため「-」で表記しています。

(1)実質赤字比率…一般会計における実質赤字額{歳出総額-(歳入総額-翌年度へ繰り越すべき財源)}の標準財政規模(※)に対する比率

※標準財政規模:標準的に収入が見込まれる経常的な一般財源

(2)連結実質赤字比率…一般会計・特別会計・公営企業会計における実質赤字額の合計の標準財政規模に対する比率

(3)実質公債費比率…一般会計が1年間に負担した地方債の償還などの標準財政規模に対する比率

(4)将来負担比率…地方債残高のほか一般会計が将来負担すべき負債の標準財政規模に対する比率

(5)資金不足比率…公営企業会計における資金不足額(赤字額に相当するもの)の事業規模に対する比率

本町は水道事業、下水道事業、土地区画整理事業の3会計が対象

問合せ:財政課

【電話】801-5783

<この記事についてアンケートにご協力ください。>