〔くらしのガイド〕住民税(村県民税)・所得税の申告はお早めに!!

12/24

【今年度も村の申告相談は予約制で行います!】

■村の申告相談日程

期間:2月17日(月)~3月17日(月)

会場:朝日村役場 第1・第2会議室

受付時間:午前9時~11時 午後1時~4時

休日相談:2月22日(土)のみ

※その他の土・日、祝日は行いません。

※今年度も予約制で実施致します。LINEでも予約できるようになりました。詳細につきましては、直近の回覧板、告知放送・ホームページ等で周知させていただきますので、お願い致します。また、電子申告のご利用にもご協力ください。

■申告に必要なもの

▼令和6年中の所得(収入)を証明する書類

◦源泉徴収票

◦事業(営業・農業)・不動産所得の収支内訳書、青色申告決算書など

◦一時所得、配当所得の支払証書など

▼控除を証明する書類(令和6年中に支払った内容がわかるもの)

◦国民年金保険料控除証明書

◦生命保険料控除証明書

◦地震保険料の控除証明書

◦国民健康保険税・介護保険料・後期高齢者医療保険料の納付証明書

◦り災証明書

◦寄付金領収書など

◦障がい者控除対象者認定書

介護保険で障がい者控除を受ける方は住民福祉課窓口で「障がい者控除対象者認定申請書」により申請し、交付を受けお持ちください。

◦医療費控除の明細書、医療費通知書

明細書は役場での事前配布、国税庁のホームページからもダウンロードできますので、予めの作成にご協力ください。

◦セルフメディケーション税制の明細書

医療費控除と併用することはできません。定期健康診断の結果通知書等、一定の取り組みを行ったことを証する書類が必要です。

明細書は役場での事前配布、国税庁のホームページからもダウンロードできますので、予めの作成にご協力ください。

▼所得税の還付のある方は口座番号のわかるもの

▼e-TAXの利用者識別番号・暗証番号(過去にe-TAXで電子申告を行ったことがある方のみ)

※前年度に引き続き、税務署に申告内容を電子データで送信するため、申告前に番号をお持ちでない方は利用者認識番号を取得する手続きがございます。

▼次の申告をされる方は、松本税務署にお願いします。

・初年度の住宅借入金等特別控除に関する申告

・土地・建物の売買の申告

・株式等の売買の申告

・令和5年分以前の申告

・準確定申告(前年または今年亡くなった方の申告)

▼本人確認及び個人番号関係書類

◦確定申告書等の提出の際には、確定申告書等へのマイナンバー(個人番号)の記載と、本人確認書類の提示が必要です。

◦マイナンバーカードをお持ちの方は、マイナンバーカードだけで番号確認と本人確認が可能です。

◦マイナンバーカードをお持ちでない方は、次の「番号確認書類」と「本人確認書類」の2点が必要です。

●番号確認

◦通知カード※1

◦マイナンバーの記載のある住民票の写しなどいずれか1つ

●本人確認

◦運転免許証

◦パスポート

◦身体障害者手帳

◦精神障害者保健福祉手帳

◦公的医療保険の被保険者証 など

いずれか1つ

■代理人が申告書を提出する場合

※郵送の場合も写しが必要になります

●番号確認

◦個人番号(マイナンバー)カード(両面)

◦通知カード※1

◦住民票の写しや住民票記載事項証明書(個人番号が記載されたもの)

●代理人の本人確認

以下のうちいずれか1点で確認

◦個人番号カード

◦運転免許証

◦パスポートなど写真付きの身分証明書

以下のうちいずれか2点で確認(顔写真のない証明)

◦公的医療保険の被保険者証

◦源泉徴収票

◦年金手帳

◦社員証 など

●代理権の確認

◦確定申告のお知らせハガキ

◦プレプリント申告書(税務署から事前に氏名等印字し送付されたもの)

◦委任状

◦申告者しかもちえない書類(個人番号カード、保険証など)

◦税務代理権限証書など

※1 記載されている氏名・住所が住民票と一致している場合のみ有効

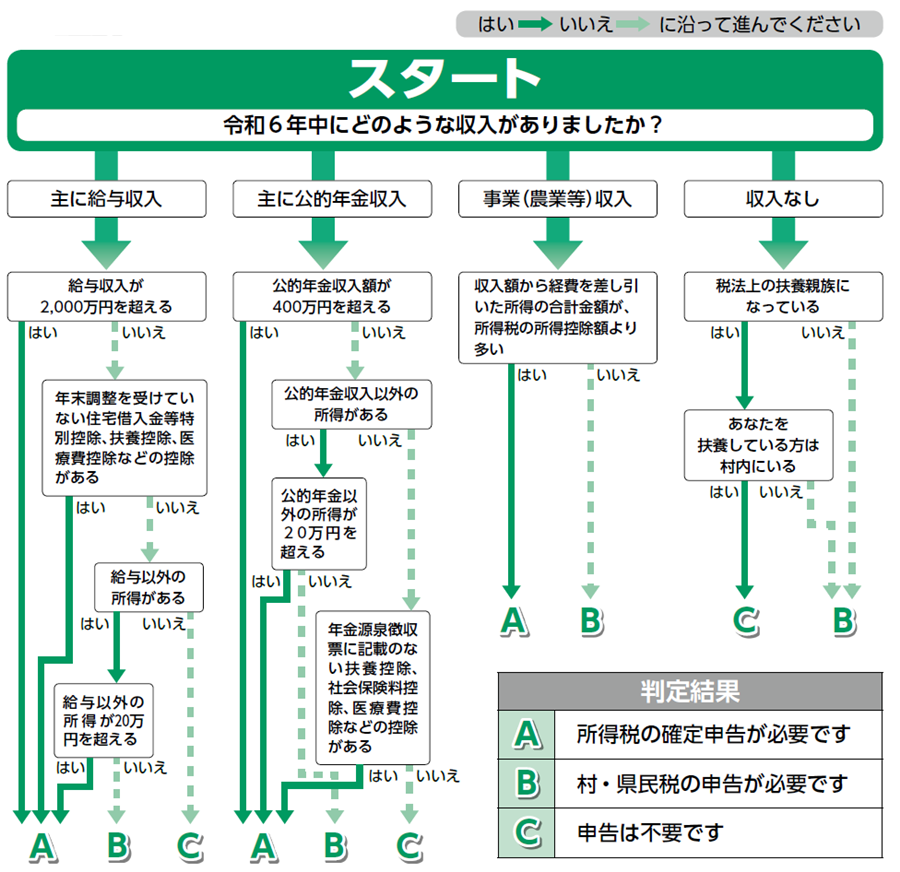

■申告が必要か下図を参考にご確認ください。

※下の図は、一般的な例を示しています。必要経費や控除などにより、状況が変わる場合があります。あくまで目安としてください。

■よくある質問Q and A

Q 収入が無くても申告は必要ですか?

A 必要です。ただし、ご家族等村内在住者に扶養されていらっしゃる方は申告不要です。

Q 年金をもらうようになったのですが、村県民税の手続きは?

A 障がい年金・遺族年金以外の年金は、雑所得として課税対象となります。年金から所得税が引かれている方、複数の種類の年金をもらっている方、年金以外にも所得のある方は確定申告が必要となる場合があります。また、収入が障がい年金・遺族年金のみの方については課税となりませんが、その旨の申告は必要になります。

Q 年の途中で退職した場合の住民税(村・県民税)は?

A 給与所得者で住民税が給与から天引き(特別徴収)されている方は、6月から翌年5月までの12回で1年分を納めることになっています。年の途中で退職し、給与から天引きできなくなった残額がある場合には、個人払い(普通徴収)で納めることになります。なお、普通徴収の場合は6月・8月・10月・翌年1月の4回払いとなります。そのため退職した時期によって残額の納付は1回~3回払いになることがあります。

Q 亡くなった方の住民税(村・県民税)は?

A 住民税は毎年1月1日(賦課期日)現在、朝日村に住んでいる方に対して前年中(1月1日~12月31日)の所得に基づき課税されます。したがって、令和7年1月2日以降に亡くなられた方に対しても令和7年度の住民税が課税され、相続される方が納税義務を引き継ぐことになります。(令和8年度以降は課税されません。)

<この記事についてアンケートにご協力ください。>