令和4年度 普通会計・特別会計 決算報告(2)

9/48

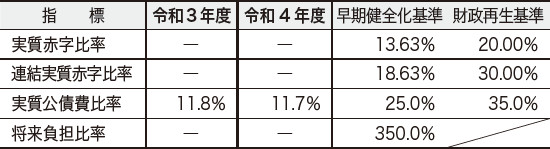

■健全化判断比率と資金不足比率

「地方公共団体の財政の健全化に関する法律」に基づき、飯山市の健全化判断比率(実質赤字比率、連結実質赤字比率、実質公債費比率、将来負担比率の4指標の総称)と、公営企業の資金不足比率を公表します。

令和4年度の「実質公債費比率11.7%」は、国の定める基準を下回っており良好な状態で、将来負担比率は、将来負担額を充当可能財源等が上回ったため数値なしとなっています。また、すべての公営企業会計で資金不足はなく健全な状態です。

◆健全化判断比率

▽実質赤字比率、連結実質赤字比率

実質赤字額がないため(黒字のため)「-」で表示しています。

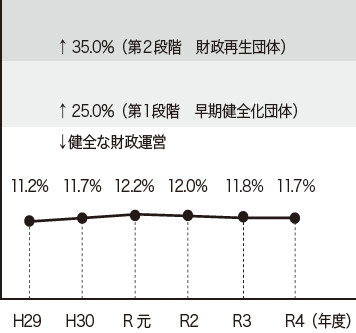

▽実質公債費比率、将来負担比率

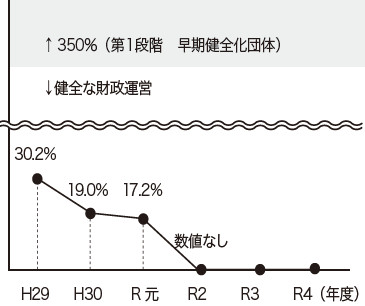

実質公債費比率は、前年度より0.1%下降、将来負担比率は、将来負担額を充当可能財源等が上回ったため「数値なし」となっています。今後も行財政改革などに取り組み、健全な財政運営を行ってまいります。

・実質公債費比率の推移

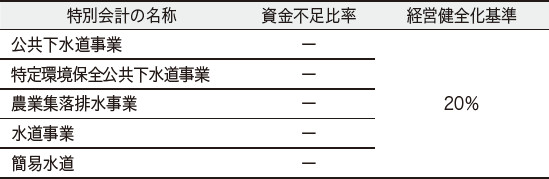

◆資金不足比率

公営企業会計の決算において、資金不足がないため「-」で表示しています。「資金不足比率」は各公営企業の資金不足額が、事業規模に対してどの程度あるかを示す数値で、基準値を超えると「経営健全化計画」を定める必要があります。

・将来負担比率の推移

■用語解説

▽実質赤字比率

一般会計などを対象とした実質赤字額の標準財政規模(標準税収入額等に普通交付税等を加算した額)に対する比率です。

▽連結実質赤字比率

全会計を対象とした実質赤字額の標準財政規模に対する比率です。

▽実質公債費比率

地方公共団体の収入に対する借金返済額の比率を示すもので、普通会計の公債費に下水道特別会計や水道事業会計などへの繰出金(公債費相当)と岳北広域等への分担金(公債費相当)を加算し、財政負担の度合いを判断するものです。18%を超えると地方債発行について国や県の許可が必要となります。

▽将来負担比率

地方公共団体の一般会計などの借入金(地方債)や将来支払っていく可能性のある負担などの残高を現時点で指標化し、将来財政を圧迫する可能性の度合いを示す比率です。350%を超えると健全化計画を策定し、財政の健全化を図らなければなりません。

<この記事についてアンケートにご協力ください。>