令和6年度 町民税・県民税の定額減税

3/37

◆定額減税の対象者

前年の※合計所得金額が1805万円以下の町県民税所得割の納税義務者

※合計所得金額とは、繰越控除および譲渡所得などに関する特別控除が適用される前の所得金額をいいます。

◆定額減税額

納税義務者本人:1万円

扶養親族:1人につき1万円

※1.被扶養者のうち国外居住者は対象外となります。

※2.控除対象配偶者を除く同一生計配偶者は令和7年度の町県民税から1万円を減税します。

※3.所得税の定額減税(1人あたり3万円)は、国税庁のホームページをご覧ください。

◆定額減税の実施方法

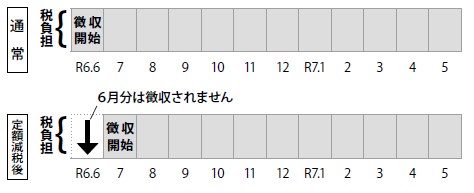

《ケース1》特別徴収の人

▽給与から町県民税が天引きされる人

6月分は給与から天引きせず、定額減税後の税額が7月~令和7年5月の11か月で天引きされます。

〈イメージ〉

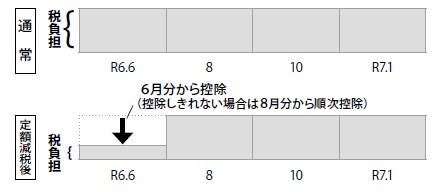

《ケース2》普通徴収の人

▽個人で納付する人

令和6年度6・8・10・1月の納期分を第1期(6月分)の税額から定額減税額を控除します。6月分で控除しきれない場合は、8月以降の納期分から順次控除します。

〈イメージ〉

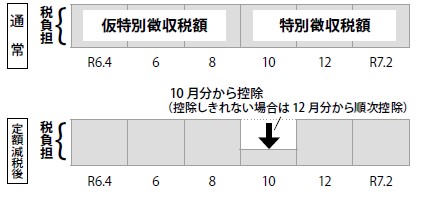

《ケース3》年金特別徴収の人

▽年金から町県民税が天引きされる人

令和6年度10月に支給分の年金から、定額減税額を控除します。10月分で控除しきれない場合、12月から令和7年2月までの年金から順次控除します。

〈イメージ〉

問合先:税務課

【電話】979-8109

<この記事についてアンケートにご協力ください。>