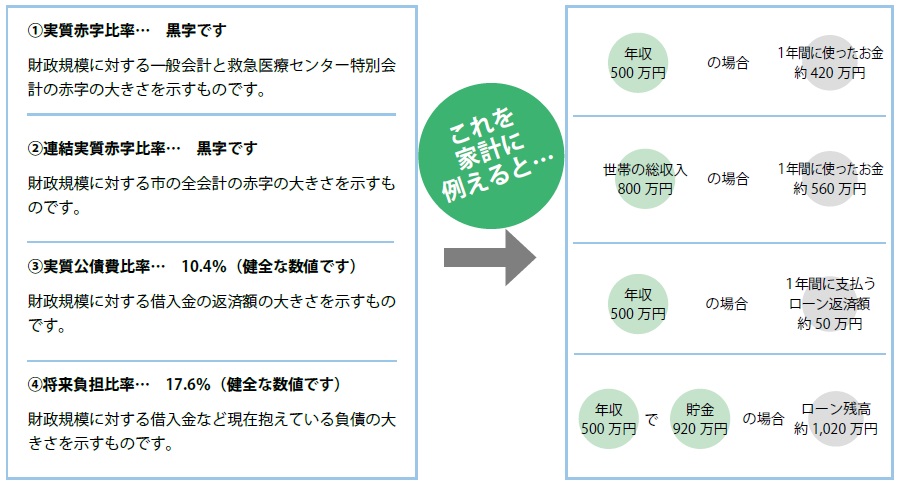

市の財政を診断

5/20

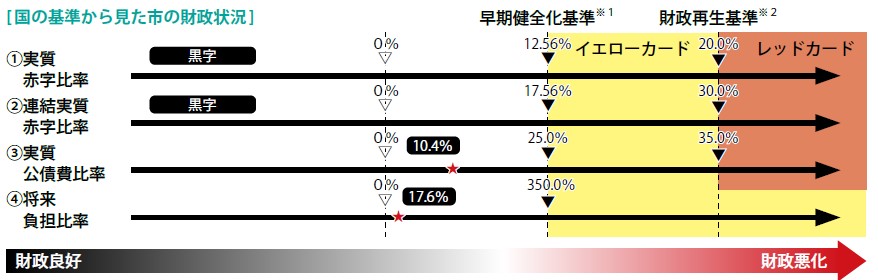

地方公共団体の財政の健全化に関する法律により、財政が健全であるかは、健全化判断比率・資金不足比率の2つの指標で判断します。令和4年度決算の健全性を診断しました。

●健全化判断比率

市の全ての会計の収支状況(赤字か黒字か)や将来負担する負債(借入金など)が、市にどのくらいあるかなどを4つの指標((1)~(4))で示し、2つの基準を用いて健全性を判断します。

※1…早期健全化基準(イエローカード)…自主的な改善努力による財政の健全化を求められる値です。

※2…財政再生基準(レッドカード)…国などの関与による確実な財政の再生を求められる値です。

※簡略化したイメージです。

●資金不足比率

資金不足比率とは、公営企業会計に資金不足が生じていないかをみる指標です。

市では、6つの公営企業全てにおいて資金不足を生じた会計はありませんでした。

※該当の公営企業会計…上水道事業、工業用水道事業、簡易水道事業、公共下水道事業、農業集落排水事業、公設浄化槽事業

健全化判断比率・資金不足比率の2つの指標で診断したところ市の財政は健全でした。

今後も事務事業の精査や経費削減に努め、効率的で健全な財政運営を維持していきます。

問合せ:財政課

【電話】82-4346

<この記事についてアンケートにご協力ください。>