〈特集〉令和5年度予算森町の次代をひらく積極予算(1)

2/39

■当初予算の概要

令和5年度当初予算が、3月の町議会定例会で可決され、4月1日から新年度がスタートしました。町の予算は、一般会計・特別会計・企業会計の予算から成り立っています。ここでは、皆さんにいちばん身近な一般会計予算の内容を紹介します。

一般会計は91億4,100万円

▼まちづくり・子育て支援に重点

令和5年度一般会計当初予算の総額は91億4,100万円で、前年度当初予算に比べてプラス4.2%、3億6,500万円増の予算となりました。

この増加の主な要因は、台風15号による災害復旧、町道新田赤松線の整備、新規保育園の保育委託料、健康寿命の延伸を図る取り組みなどです。

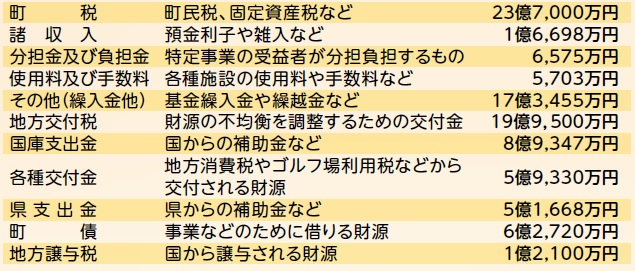

▽歳入

予算に占める自主財源の割合は48.1%、依存財源の割合は51.9%となっています。自主財源のうち主な財源である町税は、企業業績等を考慮し、対前年度比でおよそ3,260万円の増額となっています。依存財源では、地方財政計画等を考慮して地方交付税の増額を見込んでいます。一方、町の借金である町債は抑えた予算となっています。

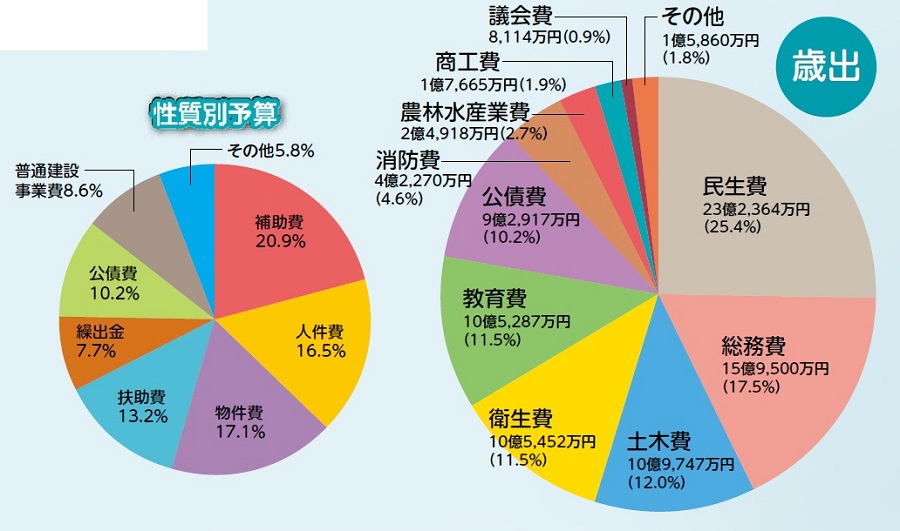

▽歳出

予算は、予算額の大きい順に、民生費が前年対比0.1%の増、総務費が同比3.5%増、土木費が同比16.3%増、衛生費が同比5・8%減となっています。前年度と比較して増額幅の大きい費目は、土木費が交通安全対策のための町道新田赤松線の改築工事などで1億5,399万円の増額、災害復旧費が台風15号の被害による復旧工事などにより、1億2,939万円の増額となっています。

一般会計予算の推移

歳入(1万円未満切り捨て)

歳出(1万円未満切り捨て)

会計別予算

▼用語解説

▽予算

一般会計:町税などを主な財源とし、福祉やまちづくりなどの行政サービスを行う会計

特別会計:一般会計から切り離して、その収入・支出を経理する会計

▽歳入

自主財源:町税など町が自主的に収入することができる財源

依存財源:国や県の決定や割り当てに基づいて収入する自主財源以外のもの

繰入金:一般会計、特別会計及び基金の間で相互に資金運用するもの

諸収入:他の収入科目に含まれない収入をまとめた科目

地方交付税:全国の自治体が一定水準の行政サービスを提供できるようにするために、国税の一定割合が各地方自治体へ交付されるもの

▽歳出(性質別)

補助費:一部事務組合に対する負担金、各種補助金などの経費

物件費:光熱水費、消耗品費、各種委託料などの経費

扶助費:児童手当・子ども医療費の助成や、障害者支援費などの福祉や医療に関する経費

繰出金:特別会計の支出の一部を負担するための経費

公債費:過去に借り入れた町債(借入金)の返済に係る経費

普通建設事業費:道路、橋梁、学校、公園などの各種社会資本の新増設事業を行う際に要する経費

問い合わせ先:役場企画財政課財政係

【電話】85‒6306

<この記事についてアンケートにご協力ください。>