令和5年度沼津市決算状況をお知らせします(2)

3/20

■特別会計

特別会計は、国民健康保険や介護保険など特定の事業を行う場合に、保険料などの特定の収入で、その支出を賄うものです。このように独立して行う事業を特別会計として、一般会計と別に経理しています。

■企業会計

地方公営企業法の適用を受けて、公営企業会計による独立採算制で行う会計です。沼津市では、病院事業、水道事業、下水道事業の3つの企業会計があります。

○用語解説

扶助費…生活保護、子育て、高齢者福祉などの社会保障に要する経費

物件費…消費的性質をもつ経費で、需用費(事務用品費、印刷費、光熱水費など)、旅費、委託料、備品購入費などの経費

投資的経費…道路、公園等の建設など、社会資本の整備に要する経費

収益的収支…事業活動に伴って生じる収入と支出

資本的収支…建物や機器などの資産を更新するための経費、企業債の元利償還金などの支出とその財源となる収入

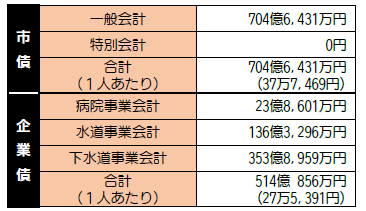

■市債と企業債の状況

市債とは、学校や道路等、後世にわたって使用するものを建設するためなどに、国や銀行から長期に借り入れる資金(借金)のことです。市債には、一度に多額の出費を必要とする事業の財源を確保し、その返済を長期間分割することで、市の財政負担を均一にし、世代間の住民負担を公平にするという役割も果たしています。

また、企業債とは、病院事業や水道事業、下水道事業の運営に必要な設備投資などのための借入金で、医療費や水道料などの収入で返済します。

[市債・企業債等残高(令和5年度末現在)]

※1人あたりの数値は、令和6年3月末日現在の人口(186,676人)で計算しています。

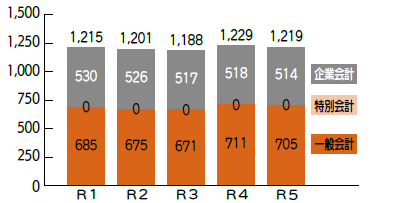

[市債・企業債等残高の推移(単位:億円)]

※企業会計の数値には、一時借入金を含みます。

■健全化判断比率等からみた沼津

健全化判断比率とは、地方公共団体の財政の健全性を判断するための比率で「実質赤字比率」、「連結実質赤字比率」、「実質公債費比率」、「将来負担比率」の4つがあります。

この4つの比率を早期健全化基準(財政上のイエローカード)、財政再生基準(財政上のレッドカード)と比較し、基準を上回ると健全化計画の策定などが必要になります。

資金不足比率は、企業会計の健全性を判断する比率で、経営健全化基準を上回ると経営状態が悪いと判定されます。

沼津市は下記のとおり、すべての比率において基準を上回るものはありません。

[健全化判断比率] ※県内23市平均の数値は、令和6年9月時点での暫定値です。

[資金不足比率]

○用語解説

実質赤字比率…一般会計などの赤字の程度を数値化し、財政運営の悪化の度合いを示すもので、この数値が高いほど財政運営の悪化を示す。

連結実質赤字比率…すべての会計の赤字や黒字を合算して、赤字の程度を数値化し、財政運営の悪化の度合いを示すもので、この数値が高いほど財政運営の悪化を示す。

実質公債費比率…標準財政規模に対して、借入金(地方債)の返済額等の程度を数値化したもの。

将来負担比率…一般会計等の借入金や将来支払っていく可能性のある負担等の現時点での残高を数値化し、将来、財政を圧迫する可能性の度合いを示す。

早期健全化基準…4つの比率のうち1つでもこの基準を超えた場合、財政の早期健全化が必要な財政健全化団体と判定され、国や県の指導の下、財政健全化計画を策定し健全化に取り組むことになる。

財政再生基準…将来負担比率を除く3つの比率のうち1つでもこの基準を超えた場合、財政の再生が必要な財政再生団体と判断され、国の強い指導の下、財政再生計画を策定し、国等の関与や制約を受けながら健全化に取り組むことになる。

資金不足比率…企業会計の資金不足を料金収入の規模と比較し数値化したもので、この数値が高いほど経営状態の悪化を示す。

経営健全化基準…資金不足比率がこの基準を超えた場合、経営健全化団体と判定され、国や県の指導の下、経営健全化計画を策定し健全化に取り組むことになる。

問合せ:財政課

【電話】055-934-4715

<この記事についてアンケートにご協力ください。>