令和4年度菊川市の財政状況について(1)

5/30

市では、地方自治法第243条の3および市の条例に基づき、「市の財政状況」を公表しています。

今回は、令和4年度の予算(前年度からの繰越分を含む)について、令和5年3月31日現在の執行状況などをお知らせします。

※今回掲載する収入済額および支出済額は、5月31日までの出納整理期間がありますので、決算額とは異なります。令和4年度の決算は、広報菊川12月号に掲載する予定です。なお、出納整理期間とは、3月31日までに確定した前年度の収入および支出について、未収および未払となっている現金の出納上の整理を行う期間のことです

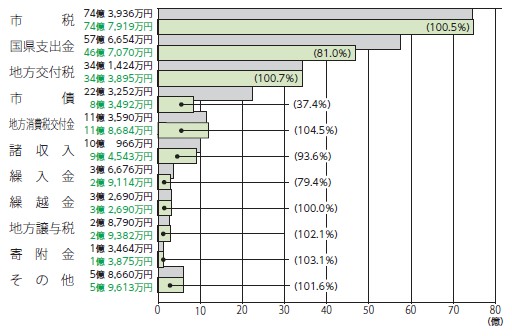

■一般会計に係る予算の執行状況について

○収入

・予算額…227億101万円

・収入済額…202億278万円(89.0%)

《用語の解説》

地方交付税:全国の地方自治体が一定水準の行政サービスを提供できるようにするために、国が国税の一定割合を各地方自治体に交付するもの

諸収入:収入の性質により、他の収入科目に含まれない収入をまとめたもの

繰入金:他会計から一般会計に返還されるお金や、基金(市の貯金)を取り崩して繰り入れるお金

地方譲与税:国が代行して徴収した税(自動車重量税など)の一部を各地方自治体に交付するもの

その他:

県税交付金(利子割交付金、配当割交付金、株式等譲渡所得割交付金、法人事業税交付金、ゴルフ場利用税交付金、環境性能割交付金)、地方特例交付金、交通安全対策特別交付金、分担金及び負担金、使用料及び手数料、財産収入

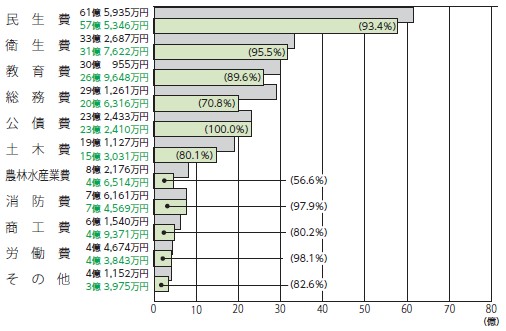

○支出

・予算額…227億101万円

支出済額…200億2,644万円(88.2%)

《用語の解説》

民生費:子育て支援、高齢者や障がい者福祉などのための経費

衛生費:環境保全、疾病予防、健康増進などのための経費

総務費:庁舎や財産の維持管理、地域の振興や税金徴収などのための経費

公債費:市債返済のための経費

土木費:道路や公園などの建設整備のための経費

労働費:勤労者支援のための経費

その他:議会費、災害復旧費、予備費

■特別会計及び公営企業会計に係る予算の執行状況について

○特別会計

特別会計は、「国民健康保険」や「介護保険」など、特定の事業を行う場合に、一般会計とは区分し、事業ごとの収支を明確にするための会計です。菊川市には、国民健康保険特別会計、後期高齢者医療特別会計、介護保険特別会計、土地取得特別会計があります。

○公営企業会計

公営企業会計は、地方公営企業法の適用を受け、利用者からの料金などによって公共の利益を目的に経営する事業の会計です。菊川市には、病院事業会計、水道事業会計、下水道事業会計があります。

なお、公営企業会計は、会計期間を4月1日から翌年3月31日までとしており、一般会計やその他の特別会計のような「出納整理期間」はありません。

《用語の説明》

収益的収支:使用料収入や施設の運営・管理といった営業活動に伴う収支を経理するための予算

資本的収支:企業債(借入金)や施設の建設・機器の購入といった公営企業の資本に関する収支を経理するための予算

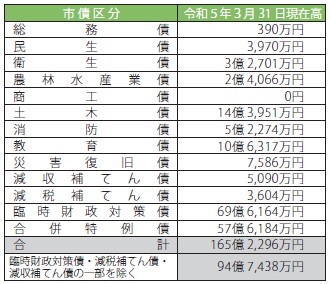

■市債の状況

市では、学校や道路、下水道などの公共施設を整備するために、国や、金融機関などからお金を借り入れています。こういった借入金(借入期間が1年度を超えるもの)のことを「市債」といいます。令和4年度における市債発行額は、一般会計19億652万円(うち前年度からの繰越分1,150万円)、病院事業4億6,360万円、水道事業2億1,400万円および、下水道事業2億6,890万円の見込みとなっています。

○市債現在高

一般会計:

※臨時財政対策債:地方の財源不足を補てんするため特例的に認められている地方債のことです。この返済金に対しては、後年度に交付税が手当てされることとなっています(実質的な地方交付税)。

※減税補てん債:恒久的減税の実施および平成15年度の先行減税の実施に伴い減収の一部に対処するための特例的な地方債のことです。この返済金に対しては後年度に交付税が手当てされることとなっています(実質的な地方交付税)。

※減収補てん債:普通交付税の決定後に当該年度の基準財政収入額と税収額との差を精算するために発行する地方債のことです。

○公営企業会計

<この記事についてアンケートにご協力ください。>