定額減税が6月から開始されています

6/29

昨今の物価高騰に賃金上昇が追い付かず、国民の生活に負担が重くのしかかっていることを受けて、国民の負担軽減を目的に所得税3万円、住民税1万円(合計4万円)が減税されます。

◆定額減税とは?

令和6年分所得税と令和6年度個人住民税所得割について以下のとおり控除されます。

◇対象者

令和5年中の所得が1,805万円(給与収入の場合2,000万円)以下の個人住民税所得割の納税義務者

◇減税額

納税義務者および配偶者を含めた扶養親族※1人につき

所得税:3万円

住民税:1万円

※控除対象配偶者や扶養親族がいる場合は、その親族なども定額減税の対象者です(下記のとおり)。

◇扶養親族の減税適用例

〔納税義務者〕4万円(所得税+住民税)+〔対象※の扶養親族数〕4万円×人数

※合計所得金額が48万円以下(給与収入の場合、103万円以下)

例:納税義務者+扶養親族2人の場合

所得税…3万円+6万円(3万×2人)=9万円

住民税…1万円+2万円(1万×2人)=3万円

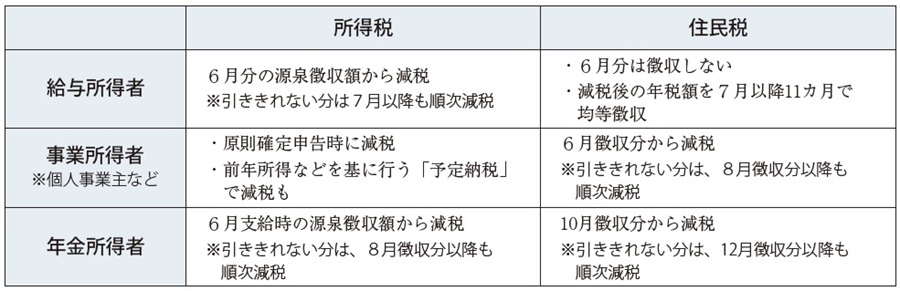

◆実施方法

減税の方法は、納税義務者本人が得る所得の種類によって以下のとおり異なります。

問い合わせ:税務課市民税係

【電話】35-0912

<この記事についてアンケートにご協力ください。>