《特集》令和5年度決算報告〜一般会計・特別会計・基金現在高・市債残高(2)

5/30

■特別会計・公営企業会計

○資本的収支差額の不足額は、過年度分損益勘定留保資金、当年度分損益勘定留保資産、当年度分消費税及び地方消費税資本的収支調整額で補てんしています。

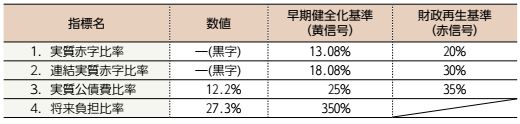

■財政健全化比率・資金不足比率

地方公共団体の財政の健全化に関する法律に基づき、令和5年度の健全化判断比率と資金不足比率を公表します。各指標の数値は早期健全化基準と財政再生基準を大きく下回り、健全な財政運営を行っています。

○令和5年度健全化判断比率

健全化判断比率とは、市の標準財政規模(※)の数値などを用いて、赤字や借金の比率を計算したものです。次の4つの指標から財政の健全度が判断され、いずれかが一定の基準を超えた場合は新規の借り入れが制限されるなどの制約があり、財政の健全化を図らなければなりません。

※地方公共団体の一般財源の標準規模を示すもので、市税などに基づいて計算されるものです。

○令和5年度資金不足比率

公営企業会計ごとの赤字が、事業の規模に対してどの程度であるかを示すものです。赤字は発生していないので数値はありません。

問合せ:財政課

【電話】995-1801

<この記事についてアンケートにご協力ください。>