令和4年度 決算報告(2)

4/22

◆町民1人当たり(一般会計)

納税額 122,190円

歳出額 1,345,408円

◆1世帯当たり(一般会計)

納税額 235,393円

歳出額 2,591,857円

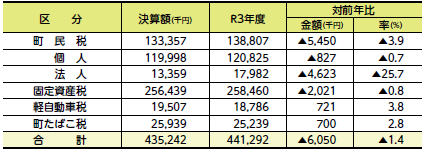

◆町税の内訳

◆納税額

435,242千円

◆歳出額

4,792,343千円

◆令和5年3月31日現在

人口(人) 3,562

世帯(世帯) 1,849

◆令和4年度決算に基づく健全化判断比率及び資金不足比率について

「地方公共団体の財政の健全化に関する法律」により、地方公共団体は健全化判断比率を公表することになっています。この比率は、財政状況を明らかにし、必要な場合は早期改善を促すために算定するもので、比率のいずれかが基準以上となった団体は、財政健全化計画や財政再生計画の策定が義務付けられます。

令和4年度決算に基づく土佐町の健全化判断比率及び資金不足比率は、下表のとおりいずれも早期健全化基準を下回る結果となりました。

▽健全化判断比率

・実質赤字額または連結実質赤字額がない場合及び実質公債費比率または将来負担比率が算定されない場合は、「-」を記載。

▽資金不足比率

・資金不足比率が算定されない場合は、「-」を記載。

▽健全化判断比率及び資金不足比率の概要

(1)実質赤字比率=一般会計等の実質赤字額/標準財政規模

一般会計等を対象とした実質赤字の標準財政規模に対する比率

(標準財政規模:地方公共団体における標準的な収入額を示す数値)

(2)連結実質赤字比率=連結実質赤字額/標準財政規模

全会計を対象とした実質赤字(または資金の不足額)の標準財政規模に対する比率

(3)実質公債費比率(3カ年平均)=(地方債の元利償還金+準元利償還金)-(特定財源+元利償還金・準元利償還金に係る交付税算入額)/標準財政規模-(元利償還金・準元利償還金に係る交付税算入額)

一般会計等が負担する公債費及び公債費に準じた経費の標準財政規模に対する比率

(4)将来負担比率=将来負担額(地方債現在高+債務負担行為支出予定額+退職手当支給予定額+地方公社及び損失補償している第三セクター等の負債見込額)-(充当可能基金額+特定財源見込額+地方債現在高等に係る交付税算入見込額)/標準財政規模-(元利償還金・準元利償還金に係る交付税算入額)

地方債残高など一般会計等が将来負担すべき実質的な負債の標準財政規模に対する比率

(5)資金不足比率=資金の不足額/事業の規模

公営企業ごとの資金不足比率

<この記事についてアンケートにご協力ください。>