境港市財政の健全化判断比率などのお知らせ

11/40

地方公共団体の財政の健全化に関する法律(財政健全化法)の規定により、令和5年度決算に基づく「健全化判断比率」と「資金不足比率」を算定しました。

この比率は、自治体財政の「健全度」を測るものさしとするもので、その算定結果をお知らせします。

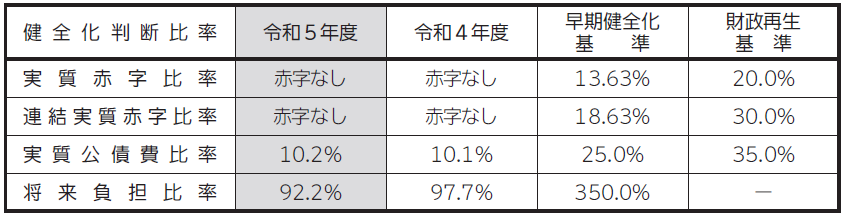

(1)健全化判断比率

令和5年度決算における境港市の比率は、いずれも財政などを早期に健全化すべきとされる基準値(早期健全化基準)を大きく下回っており、本市の財政状況は健全な状態です。

・実質赤字比率および連結実質赤字比率は、令和4年度と同様に黒字であったため、比率は生じません。

・実質公債費比率は、一般会計の元利償還額が増加したことなどにより、令和4年度と比較して、0.1ポイント増加しました。

・将来負担比率は、境港市土地開発公社の負債額の減少などにより、令和4年度と比較して、5.5ポイント減少しました。

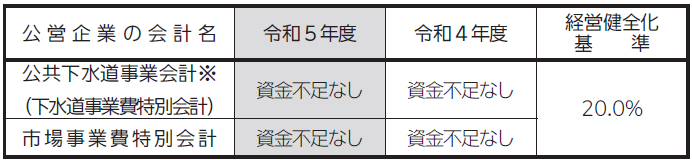

(2)資金不足比率

いずれの会計も資金不足が生じなかったため、比率はありません。

※下水道事業費特別会計は、令和5年度から公営企業法適用により公共下水道事業会計に移行しました。

■用語解説

◇健全化判断比率

地方自治体の財政健全化が必要かどうかを判断する比率で、次の4つがあります。

(1)実質赤字比率

地方公共団体の中心的な会計(一般会計など)の赤字の程度を指標化し、財政運営の深刻度を示すものです。

(2)連結実質赤字比率

すべての会計の黒字額や赤字額を合算し、地方公共団体全体としての赤字の程度を指標化し、財政運営の深刻度を示すものです。

(3)実質公債費比率

地方公共団体の借入金の返済金とこれに準じた経費の合計額を指標化し、資金繰りの危険度を示すものです。

(4)将来負担比率

地方公共団体の将来負担するべき実質的な負債の程度を指標化し、将来財政運営を圧迫する可能性を示すものです。

◇資金不足比率

公営企業の事業規模である「料金収入の規模」と「資金不足の額(赤字額)」を比較し、経営状況の深刻度を示すものです。

問い合わせ先:財政課 財政係

【電話】47-1012

<この記事についてアンケートにご協力ください。>