国民健康保険税の軽減制度

7/31

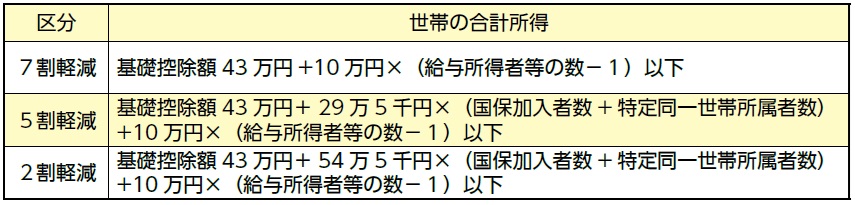

低所得者に対する保険税の軽減を図るため、前年中の世帯の合計所得が一定額以下の場合、均等割額・平等割額が軽減されます。判定には加入者数が影響します。人数には、国民健康保険から後期高齢者医療保険へ移行した方(以下、特定同一世帯所属者)も含まれます。

この軽減を受けるため、申請を行う必要はありません。

※世帯の合計所得には、擬制世帯主(他保険に加入している世帯主)および特定同一世帯所属者の所得も含みます。

※特定同一世帯所属者とは、国民健康保険から後期高齢者医療制度へ移行された方で、後期高齢者医療の被保険者となった後も継続して同一の世帯に属する方をいいます。

※給与所得者等とは、「給与収入が55万円を超える方」と「公的年金等の収入が60万円を超える65歳未満の方、または110万円を超える65歳以上の方」をいいます。

※65歳以上の公的年金等受給者の方は、年金所得から15万円を控除した金額で軽減判定を行います。

※軽減の対象は「均等割額」と「平等割額」のみです。

※4月1日(年度途中の加入世帯は資格取得日)時点の世帯構成に基づき算定します。

<この記事についてアンケートにご協力ください。>