【特集】令和5年度 志布志市の決算状況を報告します(2)

7/46

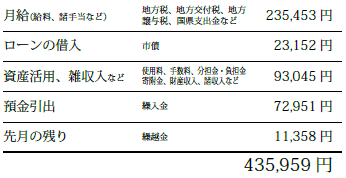

■市の財政を家計に例えると…

▽支出(歳出)

▽収入(歳入)

差額8,929円のうち、今月の支払いが終わっていないもの(市の財政では翌年度へ繰り越すべき財源に該当)が52円、残額8,877円を翌月(市の財政では翌年度へ)に繰り越します。

※この資料は1世帯あたりの平均所得月額43万6,833円(参考:厚生労働省「令和5年国民生活基礎調査」)に本市の一般会計予算額に占める各経費の割合を乗じ一般家庭におけるそれぞれの経費を算出しています。

《(支出)一般会計歳出》

▽費目別内訳

議会費:0.5%

1億7,140万円

・議員報酬や議会の運営などの経費

民生費:22.6%

77億825万円

・医療や社会福祉の充実に要する経費

農林水産業費:7.3%

24億7,584万円

・農林水産業の振興に要する経費

教育費:7.5%

25億4,824万円

・小・中学校の運営、生涯学習などの経費

総務費:30.2%

102億8,057万円

・財産や人事、税金、戸籍など事務の経費

衛生費:4.2%

14億2,440万円

・ごみの処理や健康増進の経費

土木費:3.5%

11億9,968万円

・道路や市営住宅などの経費

災害復旧費:0.6%

1億8,598万円

・災害復旧に要する経費

商工費:13.9%

47億4,232万円

・観光、港湾振興に要する経費

消防費:1.9%

6億5,848万円

・消防署や市の消防団の経費

公債費:7.8%

26億7,071万円

・市債の返済の経費

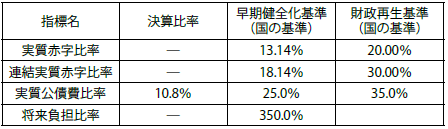

■財政健全化判断比率・資金不足比率

地方公共団体の財政の健全化に関する法律に基づき、健全化判断比率などを公表します。市の令和5年度決算の比率は、国の基準である早期健全化基準・財政再生基準・経営健全化基準を下回っている状況です。

健全化判断比率:

資金不足比率:本市では全ての公営企業会計(水道事業会計、農業集落排水事業会計、国民宿舎特別会計、工業団地整備事業特別会計)で資金不足は発生していません。

【指標の説明】

実質赤字比率:市町村の一般会計などの赤字の程度を指標化し、財政運営の深刻度を示す比率

連結実質赤字比率:全ての会計の赤字・黒字を合算し、市町村全体としての赤字の程度を示す比率

実質公債費比率:市町村の借入金の返済分などの大きさを指標化し、財政負担を見るための比率

将来負担比率:市町村の借入金や将来支払いが見込まれる負債分を指標化し、将来の負担を示す比率

資金不足比率:公営企業の事業規模に対する資金の不足額の比率を示し、経営状況を把握するための比率

<この記事についてアンケートにご協力ください。>