令和5年度 一般会計決算状況(2)

3/32

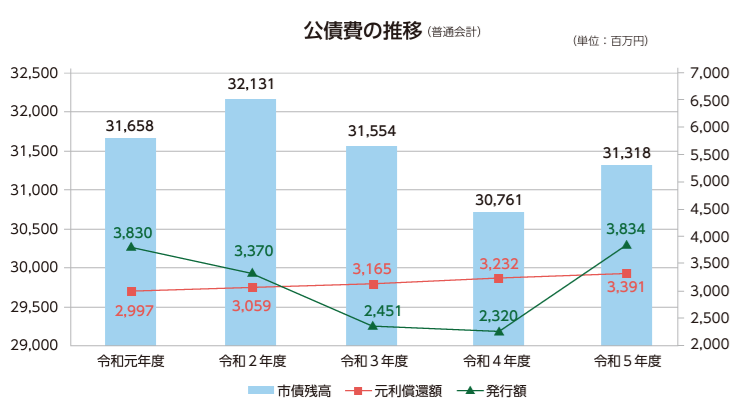

◆市債残高(普通会計)

本市の市債(借金)残高については、なんさつECОの杜建設に伴うごみ処理施設整備事業債の借入などから、令和5年度末で、前年度と比較して、5億5643万5千円増加の313億1785万1千円となりました。

今後も引き続き、市債の発行については、財政計画に基づき必要最小限にとどめ、計画的な市債管理に努める必要があります。

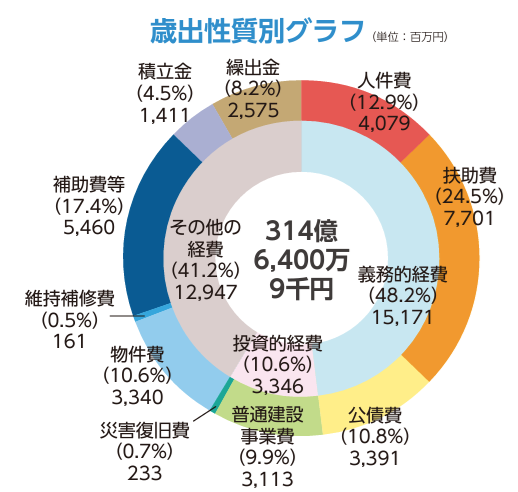

◆歳出(性質別)(普通会計)

歳出の性質別では、義務的経費が全体の48.2%を占めています。扶助費で、物価高騰重点支援給付金事業費などが増加したことや、公債費で合併特例事業債に係る元利償還金が増加したことなどから、前年度と比較して、8億1849万1千円(5.7%)増加の151億7013万7千円となりました。

投資的経費については、全体の10.6%を占めています。令和5年度は就学前教育・保育施設整備事業費や土地区画整理事業費などが増加した一方で、道整備交付金事業費などが減少したことから、前年度と比較して、4億818万5千円(10.9%)減少の33億4604万円となりました。

その他の経費については、衛生処理組合負担金やかごしま国体準備・運営事業費といった補助費等の増加により、前年度と比較して、15億5257万5千円(13.6%)増加の129億4783万2千円となりました。

※普通会計とは、地方公共団体ごとに各会計の範囲が異なっているなどにより、財政比較などが困難なため、地方財政統計上統一的に用いられる会計区分です。

そのため、一般会計の歳出決算額とは異なります。

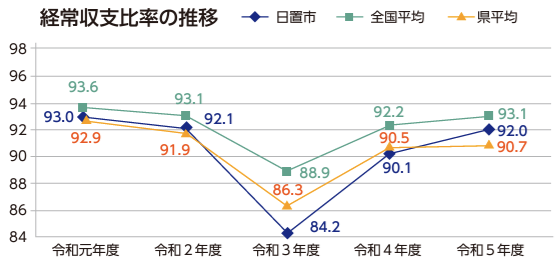

◇経常収支比率

財政構造の弾力性を判断する指標であり、人件費、扶助費、公債費のように毎年度経常的に支出される経費に充当された一般財源の額が、地方税、普通交付税のように毎年度経常的に収入される一般財源などの額に占める割合です。比率が高いほど経常的な経費が財政を圧迫して財政構造の弾力性が低いことになります。

令和5年度は、前年度と比較して1.9ポイント増加し、92.0%となりました。

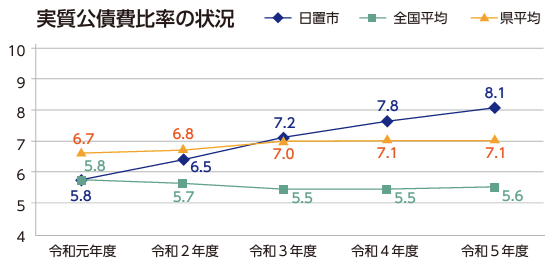

◇実質公債費比率

地方債の返済およびこれに準ずる額の財政負担の度合いを判断する指標であり、地方税、普通交付税のように毎年度経常的に収入される財源のうち、公債費と公債費に準ずるものを含めた実質的な公債費相当額に充当されたものの占める割合の3カ年度の平均値です。比率が18.0以上の団体は、地方債発行に際し、総務大臣などの許可が必要となります。

令和5年度は、前年度と比較して0.3ポイント増加し、8.1%となりました。

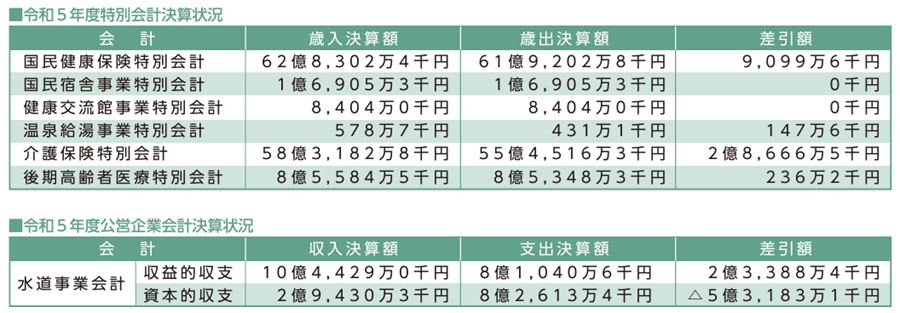

資本的収入額(翌年度繰越に係る財源充当額8,247万1千円を除く)が資本的支出額に不足する額6億1,430万2千円は、過年度分消費税および地方消費税資本的収支調整額8,334万円5千円、繰越工事資金1億3,095万7千円、過年度分損益勘定留保資金2億5,000万円、建設改良積立金1億5,000万円で補填しました。

資本的収入額が資本的支出額に不足する額2億1,111万9千円は、当年度分消費税および地方消費税資本的収支調整額115万9千円、過年度分損益勘定留保資金266万9千円、当年度分損益勘定留保資金3,619万9千円、建物改良積立金1億5,955万円、引継金1,154万2千円で補填しました。

<この記事についてアンケートにご協力ください。>