令和5年度 決算の概要をお知らせします(1)

6/21

■決算の状況

令和5年度の一般会計および特別会計の決算は、歳入歳出差引38億458万円となり、翌年度へ繰り越すべき財源5億4855万円を控除した実質収支(次ページ表1)は、32億5603万円となりました。

歳入は、市税が162億1708万円で最も高く、地方交付税が127億283万円で、国庫支出金が118億6532万円と続きます。

歳出は、民生費が188億5039万円で最も高く、総務費が91億6204万円と続きます。

また、市有財産現在高のうち基金残高(次ページ表2)は185億3826万円で、前年度に比べ13億4689万円の増、全会計の市債残高(次ページ表3)は455億5596万円で、前年度に比べ10億7556万円の減となりました。

■一般会計

○歳入

○歳出

※計などについては、端数処理の関係で一致しない場合があります。

■特別会計

○歳入

○歳出

※計などについては、端数処理の関係で一致しない場合があります。

■公営企業会計

■令和5年度に実施した主な投資的事業

・橋梁維持補修事業

・天辰第二地区土地区画整理事業

・道路長寿命化事業

・横馬場田崎線整備事業

・北薩3消防本部指令センターシステム構築整備事業

■令和5年度実質収支

[表1]

※計などについては、端数処理の関係で一致しない場合があります。

■市有財産現在高(令和5年度末)

[表2]

■市債(市の借入金)の現在高

[表3]

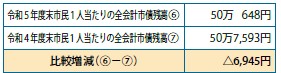

○全会計市債残高〔合計〕

○市民1人当たりでは…

※計などについては、端数処理の関係で一致しない場合があります。

▼用語解説

・翌年度へ繰り越すべき財源…令和5年度に事業を完了できず、令和6年度へ実施を繰り越した事業の財源

・実質収支…歳入歳出差引額から翌年度へ繰り越すべき財源を差し引いた額で、地方公共団体の財政運営の良否を判断する重要なポイントとなります。

・一般会計…予算の中心となる基本的・一般的な会計で、他の会計に属さないものは、全てこの会計で処理されます。

・特別会計…特定の事業を行う場合や特定の歳入をもって特定の歳出に充て、一般会計の歳入歳出と区別して経理する会計のこと

・民生費…児童・高齢者・障害者の福祉などの経費

・総務費…庁舎などの維持管理、税金の徴収、戸籍管理、選挙などの経費

・衛生費…保健衛生や環境対策、ごみ処理対策などの経費

・公債費…これまでの施設整備などで借りたお金の返済のための経費

・商工費…商工業や観光振興などの経費

・労働費…労働者福祉などの経費

・国庫支出金…特定の事業に対して、国から交付されるお金

・繰入金…基金の取り崩しや他会計から入れるお金

・繰越金…前年度から繰り越されたお金

・分担金及び負担金…土地改良や保育園の保育料など、事業実施に伴う受益者からもらうお金

<この記事についてアンケートにご協力ください。>