西之表市の健全化判断比率・資金不足比率(1)

4/20

「地方公共団体の財政健全化に関する法律」により、市の財政状況を判断するために設けられた健全化判断比率及び公営企業の資金不足比率の算定及び公表が義務付けられました。これにより令和4年度決算に基づく西之表市の健全化判断比率及び資金不足比率をお知らせします。

1 健全化判断比率

健全化法では、地方公共団体の財政状況を客観的に表し、財政の早期健全化や再生の必要性を判断するためのものとして、以下の4つの財政指標を「健全化判断比率」として定めています。本市の4つの指標は、すべて健全化基準を下回っています。

*実質赤字、連結実質赤字、将来負担がなく実質赤字比率、連結実質赤字比率、将来負担比率が算定されないため「-」で記載しています。

*実質公債費比率は、平成20年度までは地方債許可移行基準18%を超えており、地方債許可団体となっていたため、公債費適正化計画を策定して行財政改革など財政の健全化を図った結果、平成21年度は17.6%と18.0%を下回り、ようやく地方債発行に許可を要しない協議団体に移行しています。

※1 早期健全化基準…財政収支が不均衡、財政状況が悪化した状況で、地方公共団体が自主的・計画的にその財政の健全化を図るべき基準。表の4つの比率のそれぞれについて定められています。

※2 財政再生基準…財政収支の著しい不均衡、財政状況の著しい悪化により自主的な財政の健全化を図ることが困難な状況で、計画的にその財政の健全化を図るべき基準。表の(1)、(2)、(3)の比率のそれぞれに、早期健全化基準を超えるものとして定められた数値です。

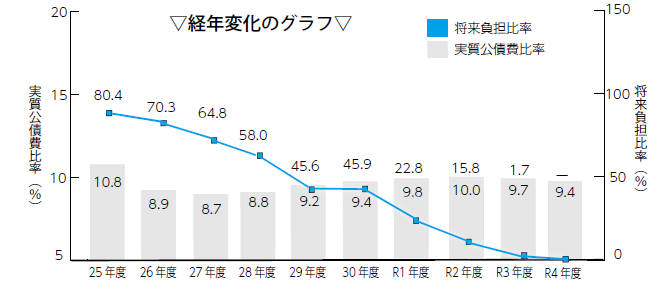

●健全化判断比率の経年変化

実質赤字比率と連結実質赤字比率については、一般会計及び特別会計の実質収支が黒字であることから赤字は発生していません。実質公債費比率は、標準財政規模の減少や地方債の元利償還金の増加などにより、単年度については増加しましたが、3か年平均は減少しました。将来負担比率については、地方債の

現在高の減少や地方債償還額等に充当可能な基金の残高の合計額の増加により、将来負担比率はありません。

しかしながら、県内19市との比較ではまだまだ十分な財政指数ではありません。長期振興計画と財政計画を連動させることで、中長期的な視点に立って財政運営を行っていきます。

(1)実質赤字比率

一般会計等(普通会計)を対象としており、実質赤字額(※3)が標準財政規模(※4)に対する比率。赤字が生じた場合は、早期解消を図る必要があります。

◆歳入総額から歳出総額を差し引いた歳入歳出差引額(523,295千円)に対して、翌年度へ繰り越すべき財源(22,234千円)を差し引いた実質収支額が501,061千円となります。標準財政規模が6,160,801千円で、算定式にあてはめた結果、-7.95%となり実質赤字比率は発生しない「-」ということになります。

※3 一般会計等の実質赤字額…一般会計、特別会計のうち普通会計に相当する会計における実質赤字額。

※4 標準財政規模…地方公共団体の標準的な状態で通常収入されるであろう経常的一般財源の規模。

※5 実質収支額…その年度の収入と支出の実質的な差額。歳入歳出差引額から翌年度繰り越すべき財源を控除した額をいいます。

(2)連結実質赤字比率

全会計を対象とした実質赤字額または資金の不足額の標準財政規模に対する比率。一部の会計で赤字が発生していれば、市全体の財政は良いとはいえません。

◆一般会計等の実質収支額(501,061千円)、水道事業、地方卸売市場特会の資金不足額または資金剰余額(322,911千円)、国保特会、介護特会、後期特会、交通災害特会の資金不足額または資金剰余額(70,184千円)であり、合計894,156千円となります。算定式にあてはめた結果、-14.51%となり実質赤字比率は発生しない「-」ということになります。

(3)実質公債費比率(3か年平均)

一般会計等が負担する元利償還金および準元利償還金(※6)の標準財政規模を基本とした額に対する比率。

問合せ先:市役所財産監理課財政係

【電話】22-1111 内線283

<この記事についてアンケートにご協力ください。>