西之表市の健全化判断比率・資金不足比率(2)

5/20

◆地方債元利償還金(1,199,467千円)、準元利償還金(220,068千円)、特定財源(48,401千円)、元利償還金・準元利償還金に係る基準財政需要額算入額(862,587千円)を算定式にあてはめた結果、令和4年度(単年度)は9.59846%となりました。実質公債費比率は通常3か年平均(令和2年度~令和4年度)で表すことから、9.4%となります。

※6 準元利償還金…公営企業など他の会計の公債費に対して一般会計から繰り出す経費や一部事務組合の公債費に対する負担金などを指します。

(4)将来負担比率

地方公社や損失補償を行っている出資法人等に係るものも含め、一般会計等(普通会計)が将来負担すべき実質的な負債の標準財政規模に対する比率です。

◆将来負担額(10,928,268千円)、充当可能基金額(4,756,874千円)、特定財源見込額(267,599千円)、地方債現在高に係る基準財政需要額算入額(6,952,483千円)、元利償還金・準元利償還金に係る基準財政需要額算入額(862,587千円)を、算定式にあてはめた結果、-19.8%となり将来負担比率は発生しない「-」ということになります。

※7 将来負担額…一般会計の地方債残高、債務負担行為に基づく支出予定額、特別会計に係る一般会計からの地方債償還に充てるための繰入れ、一部事務組合が起こした地方債償還に係る負担見込額、退職手当予定額、設立法人の負債の額に係る負担見込額をいいます。

2 財政の早期健全化と財政の再生

地方公共団体は、健全化判断比率のいずれかが早期健全化基準以上である場合には、当該健全化判断比率を公表した年度の末日までに、「財政健全化計画」を定めなければなりません。

また、再生判断比率(健全化判断比率の表の(1)、(2)、(3))のいずれかが財政再生基準以上である場合には、当該再生判断比率を公表した年度の末日までに、「財政再生計画」を定めなければなりません。

本市では、いずれも財政再生基準以下となっています。

3 資金不足比率の内容

公営企業ごとの、事業の規模に対する資金不足額の比率(公営企業の資金不足を、公営企業の料金収入の規模と比較して指標化し、経営状態の悪化の度合いを示す指標)。

資金不足比率が経営健全化基準以上となった場合には、「経営健全化計画」を定めなければなりません。

本市の公営企業会計は次のとおり、資金不足はありません。

*資金不足がなく資金不足比率が算定されないため「-」で記載しています。

*経営健全化基準は、健全化判断比率での早期健全化基準にあたるもので20%を超えると経営健全化計画策定が義務付けられます。

※8 経営健全化基準…地方公共団体が、自主的かつ計画的に公営企業の経営の健全化を図るべき基準として、資金不足比率について定められた数値です。

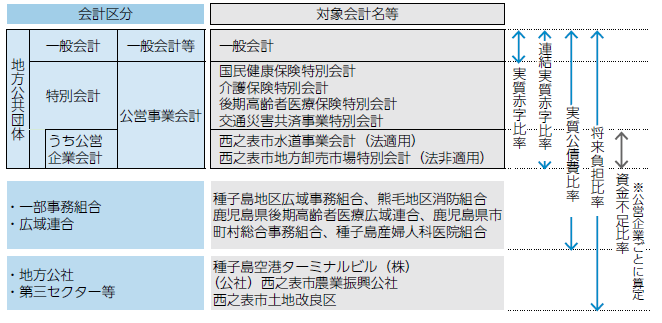

▽健全化判断比率等の対象となる会計

健全化判断比率の対象となる会計の範囲を図示すると、次のとおりです。

問合せ先:市役所財産監理課財政係

【電話】22-1111 内線283

<この記事についてアンケートにご協力ください。>