令和5年度国民健康保険税について

18/41

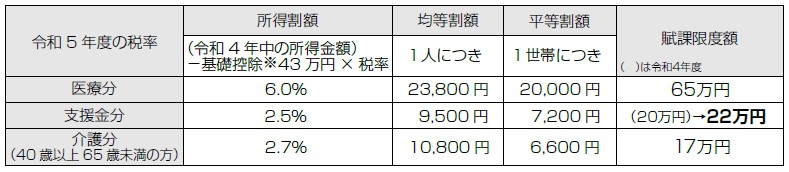

■令和5年度国民健康保険税は賦課限度額が改正になります

※基礎控除

令和4年の合計所得金額が

・2,400万円以下の方…43万円

・2,400万円を超え2,450万円以下の方…29万円

・2,450万円を超え2,500万円以下の方…15万円

国民健康保険税は、医療給付費分・後期高齢者支援金分、介護納付金分(40歳から65歳未満の方)をそれぞれ対象者ごとに計算し、合計額を世帯で負担していただきます。

■低所得者世帯に対する軽減措置

所得の少ない世帯への軽減措置が行われます。以下の軽減判定基準所得以下の世帯については、「均等割額」と「平等割額」が軽減されます。

◆軽減割合・軽減判定基準所得

・7割減額…前年所得が基礎控除額(43万円)+10万円×(給与所得者等の数-1)以下の世帯

・5割減額…前年所得が基礎控除額(43万円)+29万円(※)×国保加入者数と世帯に属する特定同一世帯所属者数+10万円×(給与所得者等の数-1)以下の世帯

※…令和4年度は28.5万円

・2割減額…前年所得が基礎控除額(43万円)+53.5万円(※)×国保加入者数と世帯に属する特定同一世帯所属者数+10万円×(給与所得者等の数-1)以下の世帯

※…令和4年度は52万円

65歳以上の公的年金等の雑所得については、年金所得から特別控除(15万円)を引いた額が基準所得となります。

■非自発的失業(離職)者に対する軽減措置

会社の倒産やリストラなどにより離職(非自発的失業)され、国民健康保険に加入される方については、申請により国民健康保険税が軽減されます。

対象者:令和4年3月31日以降に離職され、『雇用保険受給資格者証』または『雇用保険受給資格通知』の離職理由コードが「11・12・21・22・23・31・32・33・34」のいずれかに該当する65歳未満の方

軽減内容:前年中の給与所得を30%とみなして国民健康保険税を算定

期間:離職の翌日から翌年度末まで

■後期高齢者医療制度の創設に伴う経過措置

社会保険等の被保険者が後期高齢者医療制度へ加入されたことにより、扶養家族であった65歳以上の方(以下、「旧被扶養者」といいます。)が国民健康保険に加入された場合、申請していただくことで次のような減免措置を受けることができます。

(1)旧被扶養者の方の所得割は課税されません。

(2)旧被扶養者の方の均等割額は、それぞれの方について資格取得日の属する月以後2年間を経過する月までの間、2分の1減免になります。

(3)国民健康保険加入者が旧被扶養者だけの場合、平等割額は資格取得日の属する月以後2年間を経過する月までの間、2分の1減免になります。

※7割軽減、5割軽減の対象世帯については、(2)(3)の適用はありません。

■未就学児均等割保険税の減額措置

対象者:未就学児

減額内容:未就学児の均等割額を5割減額

■所得申告をお願いします

令和4年中の所得を申告されていない方は、住民税または所得税の申告をしてください。申告されない場合、保険税の適正な算定をすることができず、上記の軽減措置も適用されません。また、同一世帯の国保加入者で未申告の方がいる場合も、上記の軽減措置は適用されません。(所得がない方も申告の必要があります。)申告の方法については税務課にお問合せください。

■国民健康保険税の納税義務者は世帯主です

世帯主が国民健康保険に加入していなくても、世帯員が国民健康保険に加入していれば、納税義務者は世帯主となり、納税通知書は世帯主あてに送付されます。

問合せ:税務課 課税係 国民健康保険税担当

【電話】26-1012(直通)

<この記事についてアンケートにご協力ください。>