決算からみる名寄市のすがた(2)

4/38

◆特別会計・企業会計

特別会計:特定の事業やサービスを提供するために、利用者からいただいた保険料や使用料などを財源として事業を運営するために設けられた会計のことをいいます。

企業会計:自ら事業を行い、その事業で得た財源で運営する、民間企業と同様の経理をする会計のことをいいます。

◆健全化判断比率

地方公共団体の財政状態の健全性を表す指標として「健全化判断比率」があります。

財政破たんを未然に防ぐために4つの指標があり、信号で例えると、黄色信号と赤信号の2つの基準があります。

令和4年度決算における名寄市の健全化判断比率は、昨年度より数値が増加した項目があるものの、早期健全化基準(黄色信号)を下回っており、安全圏にあります。

○4つの指標

(1)実質赤字比率

一般会計の赤字の比率

※家計でいうと年収に占める赤字の割合

(2)連結実質赤字比率

全会計(一般会計、特別会計、企業会計)の赤字の比率

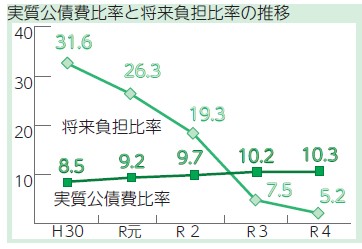

(3)実質公債費比率

地方債(借金)の返済比率

※家計でいうと年収に占める借金の返済額の割合

(4)将来負担比率

市の借入金(地方債)や将来支払っていく可能性があるお金の割合

※家計でいうと負債残高が年収の何年分になるかの割合

○令和4年度の健全化判断比率

※「―」表示は実質赤字額がないことを表しています。

実質公債費比率は、大型事業の地方債返済開始によって増加傾向にあり、この傾向は数年続くと見込まれます。

<この記事についてアンケートにご協力ください。>