令和4年度 決算報告(2)

3/50

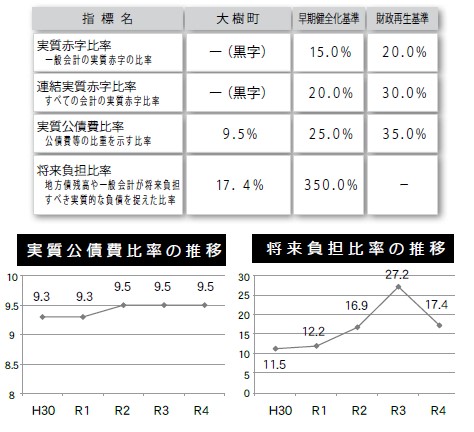

■財政健全化判断比率の公表

○すべての基準をクリア

大樹町は令和4年度もすべて基準以内となっています。

実質公債費比率と将来負担比率は、公共施設の整備の財源として発行した町債残高や毎年度の償還額が多いため、道内市町村の中では、やや高めの水準にありますが、交付税措置の高い起債を選択するなど、基準を大きく下回る数値を維持しています。

また、資金不足比率の算定対象となる会計は、水道事業会計・病院事業会計・下水道事業特別会計ですが、いずれの会計も資金不足は発生しておらず、健全な財政運営を行っています。

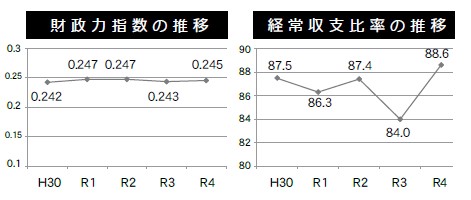

■財政力指数と経常収支比率の公表

■健全化判断比率って?

財政健全化法に定める財政指標で、

(1)実質赤字比率

(2)連結実質赤字比率

(3)実質公債費比率

(4)将来負担比率の4つがあります。

4つの比率のうち、1つでも早期健全化基準(右の表のとおり指標ごとに異なる)以上になると早期健全化団体となり、「財政健全化計画」を定め、自主的な改善努力による財政健全化に取り組まなければなりません。

○実質公債費比率

標準財政規模(自治体の一般財源の標準的な大きさ)に占める一般会計が負担する町債償還額等の割合で、令和4年度決算では、前年度と同ポイントの9.5%となっており、早期健全化基準を下回っているため良好といえます。

○将来負担比率

標準財政規模に対する一般会計が将来負担すべき債務の額の割合で、令和4年度に町債の一部を繰上げ償還したことにより9.8ポイント減りました。

○財政力指数

普通交付税の算定に用いる基準財政収入額を基準財政需要額で割り返すことで、町の財政力を表しています。3か年平均値は前年度比0.002ポイント増えました。

○経常収支比率

人件費などの経常的歳出に、地方交付税などの使途に制限のない一般財源が、どの程度充てられているかを見ることで、財政の弾力性を表しています。

お問い合わせ:総務課 財政係

【電話】6-2112

<この記事についてアンケートにご協力ください。>