令和5年度から国民健康保険税の税率等を改正します

19/27

国民健康保険は、病気やケガをしたときに安心して医療が受けられるように、加入者が国民健康保険税を出し合い、お互いに助け合う制度です。

近年、加入者の高齢化や医療費の増加などにより財政状況は非常に厳しく、保険税収入の不足分を一般会計からの繰入金で補填している状況となっており、今後においては赤字の解消・資産割の廃止が必要なことから、保険税率を改正いたしました。

加入者の皆さまにはご負担おかけいたしますが、国民健康保険財政を取り巻く厳しい状況に、ご理解いただき、ご協力をお願いいたします。

■国民健康保険税 税率等改正表(年額)

■国民健康保険税 税率等改正表(年額)

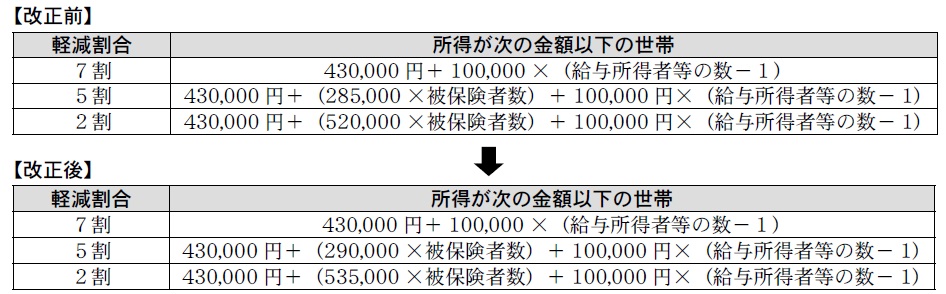

世帯の前年中の所得金額の合計額が、一定基準以下の世帯については、7割・5割・2割軽減に該当し「均等割額」と「平等割額」が軽減されます。なお、軽減を受けるのに申請の必要はありません。

ただし、世帯の中に所得の申告をされていない方がいる場合は、一定基準以下に該当しているか判定できないため軽減が適用されない場合があります。

地方税改正により、5割軽減および2割軽減の軽減判定所得の基準が見直され、国民健康保険税軽減対象となる範囲が拡大されます。

※世帯主の所得は、国民健康保険の加入・未加入に関わらず、所得判定の対象となります。

※「給与所得者等」とは、一定の給与所得者、公的年金等の支給を受ける方をいいます。

※「被保険者数」とは、同一世帯に属する国民健康保険の被保険者から後期高齢者医療の被保険者に移行した方も含みます。

問い合わせ先:

保健福祉課保険係(内線271・287)

財政課税務係(内線216・217)

<この記事についてアンケートにご協力ください。>