〔特集〕令和4年度 池田町の財政事情(2)

2/36

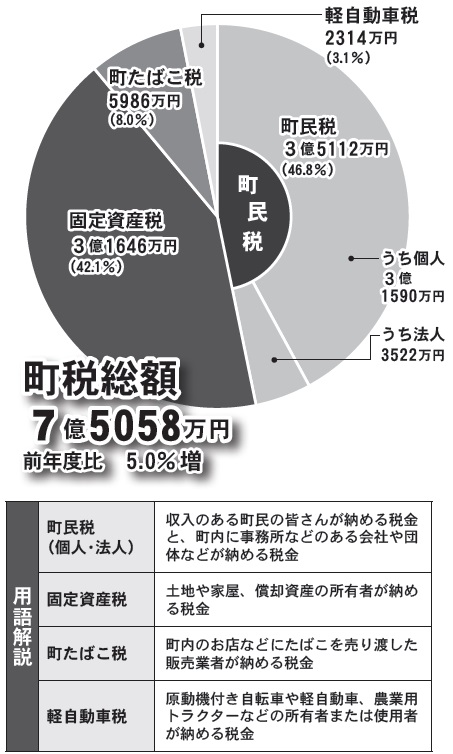

◆町税

税金には、町民税や固定資産税など直接、町の収入になるものと、道民税のように町が一度、徴収してから道に納めるもの、所得税や自動車税のように国や道に直接、入るものがあります。

皆さんに納めていただいた町税は一般会計歳入全体の9.1%で、まちづくりのための貴重な財源となっています。

◆基金

一般会計の基金は町の預金で、将来の需要に備え資金を確保できるよう、必要に応じて積み立てています。

令和4年度は計画的な積み立てを行い、残高が前年度より3億1252万円増加しました。

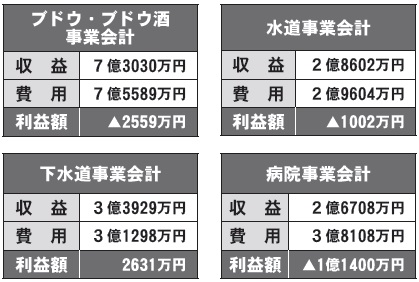

◆公営企業会計

独立採算を原則として地方公営企業法に基づき公共の利益を目的に事業を行っている会計。

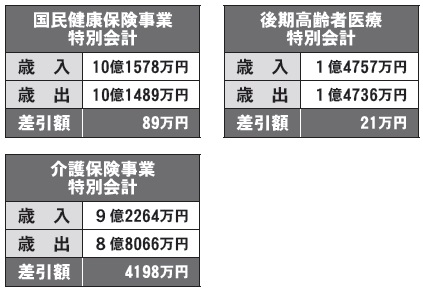

◆特別会計

特定の収入で特定の事業を行っている場合、一般会計とは別に区別して経理する会計。

◆町債

町債は町の借金であり、年度ごとの収入では大きな事業を行うのに資金が不足する場合に発行しています。

令和4年度は、町債の新規発行を抑制したことから、新たに借り入れた金額より、これまで借り入れた町債の元金償還額の方が多かったため、残高は前年度より6億3343万円減少しました。

今後も計画的に事業を実施するなど、町の負担が小さくなるよう努めていきます。

町民1人当たりの借金:約180万87円

※町民1人当たりの借金は令和5年3月末人口6,089人で算出しています。

※町債(借金)の令和4年度末残高は、国に報告している地方財政状況調査(決算統計)の結果に基づいています。

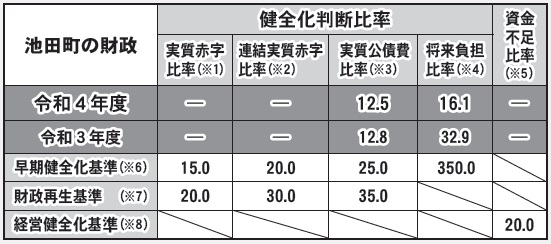

◆財政健全化判断比率

地方公共団体の財政の健全化に関する法律に基づき、令和4年度決算による池田町の財政の「健全化判断比率」および「資金不足比率」を公表します。

◇健全化判断比率および資金不足比率

(単位:%)

◇町の会計と健全化判断比率などの仕組み

◇用語解説と町の状況

※1 実質赤字比率

一般会計の赤字額が、標準財政規模(一般会計の標準的な年間収入)に対してどの程度あるかを示す比率。本町の収支は黒字のため、上の表では計上されていません。

※2 連結実質赤字比率

一般会計および特別会計の赤字額と公営企業会計の資金不足額の合計が、標準財政規模に対してどの程度あるかを示す比率。本町の連結収支は黒字のため、左の表では計上されていません。

※3 実質公債費比率

一般会計の借金返済額のほか、公営企業会計の借金返済のために一般会計から繰り出した経費などが標準財政規模に対してどの程度あるかを示す比率で、3カ年の平均で算出。本町では12.5%で、前年度より0.3ポイント下回っています。

※4 将来負担比率

一般会計が将来負担することになる借金や公営企業会計の借金返済のために一般会計が負担する経費などが、標準財政規模に対してどの程度あるかを示す比率。本町では16.1%で、前年度より16.8ポイント下回っています。

※5 資金不足比率

公営企業ごとの資金不足額が、事業の規模に対してどの程度あるかを示す比率。本町の公営企業会計では資金不足が生じていないため、上の表では計上されていません。

※6 早期健全化基準

この基準を超えると「早期健全化団体」となり、財政健全化計画を策定し、財政の健全化を図らなければなりません。

※7 財政再生基準

この基準を超えると「財政再生団体」となり、財政再生計画を策定し、財政再建に取り組まなければなりません。また総務大臣の許可が得られない場合、地方債(借金)の発行ができなくなります。

※8 経営健全化基準

この基準を超えると「経営健全化団体」となり、経営健全化計画を策定し、公営企業の経営健全化に取り組まなければなりません。

<この記事についてアンケートにご協力ください。>