令和5年度 国民健康保険税率のお知らせ

2/32

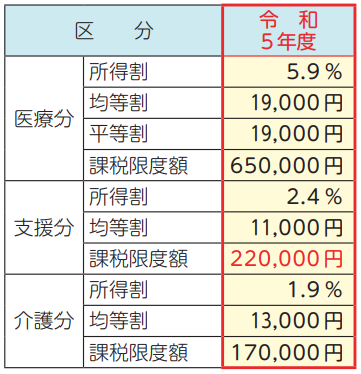

地方税法施行令の改正に伴い、国民健康保険税の支援分の課税限度額が20万円から22万円に引き上げられます。

また、前年中の所得が一定額以下の世帯に対し、負担を軽くする軽減措置の範囲が広がりました。

国民健康保険税の納税通知書は7月中旬に発送します。

【1】国民健康保険税の税率

▽用語解説

・医療分(医療給付費分)

病気やけがをしたときの医療給付費分として、国保加入者全員が負担。

・支援分(後期高齢者支援金分)

後期高齢者医療制度への支援金分として、国保加入者全員が負担。

・介護分(介護納付金分)

介護保険制度を支える財源として、40歳から64歳までの国保加入者全員が負担。

・所得割

課税標準額(前年中の総所得金額-基礎控除額43万円)に税率をかけて算出。

・均等割

一人当たりの年間の税額で、これに加入者数をかけて算出。

・平等割

一世帯当たりに課税される年間の税額。

・課税限度額

課税される限度額で、各区分の限度額を超えることはありません。

【2】軽減判定における所得基準額について

国民健康保険税には、前年中の所得が一定額以下の世帯に対し、負担を軽くする軽減措置(7割・5割・2割)があります。

※軽減措置に該当するかどうか判定する所得は、所得割を算出する際の所得とは異なります。

※被保険者数には、同じ世帯の中で国民健康保険の被保険者から、後期高齢者医療の被保険者に移行した方を含みます。

▽注意

前年に比べ、世帯の所得や国保加入者が増えている場合には、保険税が下がらない場合があります。また、前年中の所得が申告されていないと、保険税の軽減措置を適用することができなくなる場合がありますので、必ず申告してください。所得がなかった場合でも申告は必要です。

【3】未就学児に係る国民健康保険税均等割額の軽減

未就学児とは6歳に達する日以後最初の3月31日までの被保険者です。令和5年度分については、平成29年4月2日以降に生まれた方です。

なお、軽減措置(7割・5割・2割)が適用されている世帯は、軽減後の均等割額の2分の1を減額します。

■新型コロナウイルス感染症に伴う国民健康保険税の減免

令和4年度分の保険税のうち、令和5年4月1日から令和6年3月31日までに納期が設定されている保険税については減免の対象となる場合があります。

詳しくは税務課課税係までお問い合わせください。

問合せ:税務課課税係

【電話】70-3142

<この記事についてアンケートにご協力ください。>