[国民健康保険税・マイナンバーカードほか]令和5年度 国民健康保険税

10/56

地方税法の改正に伴い、令和5年度の国民健康保険税について変更があります。

■(1)課税限度額

支援分の限度額が20万円から22万円に引き上げられます。

※合計所得金額

・2,400万円以下…43万円

・2,400万円超2,450万円以下…29万円

・2,450万円超2,500万円以下…15万円

・2,500万円超…適用なし

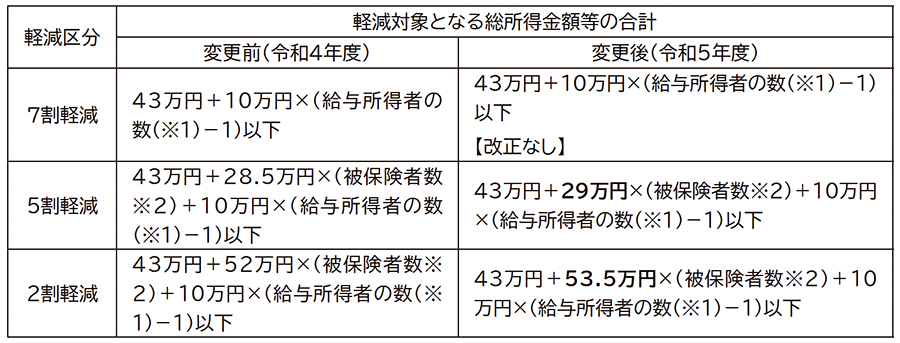

■(2)均等割額の軽減対象の拡大

世帯主とその世帯に属する被保険者の総所得金額等の合計額に応じて、均等割が軽減されます。2割軽減と5割軽減の条件変更により、軽減対象世帯が拡大されます。

軽減判定の際には、国保加入者全員の確定(町県民税)申告が必要になります。また、扶養になっている場合など収入がない方でも、「収入がない」旨の申告が必要です。

※1 給与所得者(給与収入が55万円を超える方)と公的年金等の支給を受ける方(65歳未満:公的年金等の収入が60万円を超える方、65歳以上:公的年金等の収入が125万円を超える方)をさします。

※2 同じ世帯の中で国民健康保険の被保険者から後期高齢者医療の被保険者に移行した方を含みます。

問合せ:税務課 住民税担当

【電話】内線131~133

<この記事についてアンケートにご協力ください。>