令和4年度 決算報告(2)

6/40

◆特別会計・公営企業会計

▽特別会計と公営企業会計

市では一般会計のほかに5つの特別会計と公営企業会計である水道事業会計と下水道事業会計があります。これらの会計は、それぞれの目的のためだけにお金を使うことになっています。

水道事業会計の収益的収支の収入は前年度と比較して1億5,742万円減の9億617万円、収益的収支の支出は前年度と比較して2,126万円増の9億2,531万円となりました。この結果、収益的収支では1,914万円の当年度純損失を計上しました。

一方、下水道事業会計の収益的収支の収入は9億5,714万円、収益的収支の支出は9億2,680万円となり、3,034万円の当年度純利益を計上しました。

また、それぞれの資本的収支の不足額は損益勘定留保資金などで補塡(ほてん)しました。

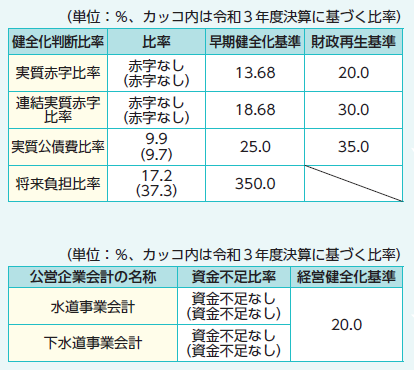

◆財政健全化法に関する指標

「地方公共団体の財政の健全化に関する法律」(財政健全化法)により、全ての地方公共団体において財政健全化に関する指標の公表が義務付けられています。指標が一定の基準を超えた場合には、財政健全化計画や財政再生計画、経営健全化計画を策定し、財政の健全化に取り組む必要があります。

角田市における令和4年度決算の指標は、下表のとおりで全て早期健全化基準を下回っています。

≪用語の説明≫

・実質赤字比率…市の一般会計の赤字の程度を表しています。財政運営の悪化の度合いを示す比率です。

・連結実質赤字比率…市の全ての会計の赤字や黒字を合算して、市全体の赤字の程度を表しています。市全体としての運営の悪化の度合いを示す比率です。

・実質公債費比率…市の一般会計が負担する借入金の返済額の大きさを表しています。資金繰りの程度を示す比率です。

・将来負担比率…市の一般会計の借入金や将来支払う可能性のある負担などの現時点における残高を表しています。将来財政を圧迫する可能性の度合いを示す比率です。

・資金不足比率…地方公共団体の公営企業ごとの資金不足額を、事業規模に対して指標化し、経営状況の悪化の度合いを示す比率です。

◆基金と市債残高

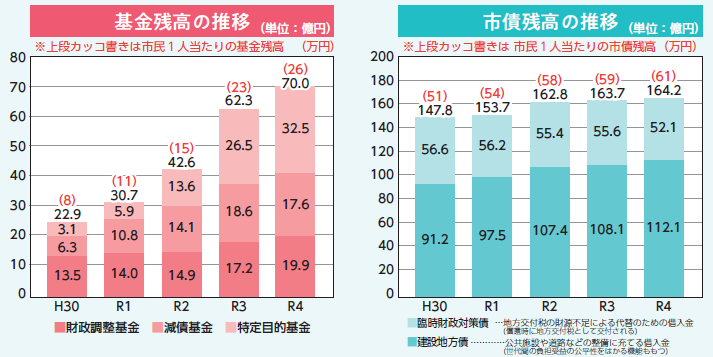

市の貯金である財政調整基金の残高は令和4年度末で19億8,638万円(市民1人当たり7万3千円)となり、前年度と比較し2億6,881万円増加しました。これは、令和4年度で取り崩しを行わず、前年度剰余金2億6,878万円の積み立てを行ったことなどによるものです。市債の返済に充てるために積み立てしている減債基金とその他特定目的基金を合わせた基金現在高は70億420万円(市民1人当たり25万9千円)となり、前年度より7億7,898万円増加しました。市の借金である市債の令和4年度の発行額は13億2,736万円で、前年度より3,097万円増加しました。令和4年度末の一般会計の市債残高は164億1,298万円(市民1人当たり60万6千円)で、前年度より4,277万円増加しました。

問合せ:財政課

(【電話】63-2113)

<この記事についてアンケートにご協力ください。>