令和4年度決算報告(2)

6/27

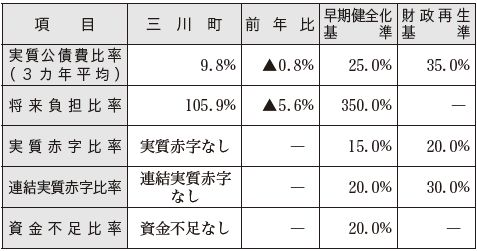

■財政の健全化判断比率

表2は「地方公共団体の財政の健全化に関する法律」に基づく財政の健全さを判断する5つの指標です。

これらの指標が1つでも基準を超えた場合は、早期健全化団体(自主的に財政再建に取り組む団体)または、財政再生団体(国の管理を受け財政再建に取り組む団体)となりますが、本町はすべて国が定める基準以内となっています。

▽表2

■用語説明

▽標準財政規模

地方公共団体が標準的な状態で、通常収入が見込まれる一般財源の規模を示すもので、通常水準の行政サービスを提供する上で必要な一般財源の目安

▽実質公債費比率

一般会計等が負担する地方債の元利償還金や準元利償還金(他会計への繰り出しや一部事務組合への負担金等)の標準財政規模に対する比率

▽将来負担比率

将来負担すべき実質的な負債(他会計や第三セクター等を含む)の標準財政規模に対する比率

▽実質赤字比率

一般会計等を対象とした実質赤字額の標準財政規模に対する比率(黒字の場合は比率なし)

▽連結実質赤字比率

全会計を対象とした実質赤字額(資金不足額)の標準財政規模に対する比率(黒字の場合は比率なし)

▽資金不足比率

公営企業における資金不足額の事業の規模に対する比率(黒字の場合は比率なし)

問合せ先:役場総務課財政係

【電話】35-7011

<この記事についてアンケートにご協力ください。>