市の財務書類【令和4年度決算】〜バランスシートから見た市の姿〜

5/34

市では、民間企業の会計手法を取り入れた「新地方公会計制度」の統一的な基準に基づく財務書類4表を作成し、公表しています。ここでは、普通会計(一般会計・教育奨励資金特別会計)の概要をお知らせします。

※各項目の金額は、単位未満を四捨五入しているため、内訳の計と合計が一致しない場合があります。

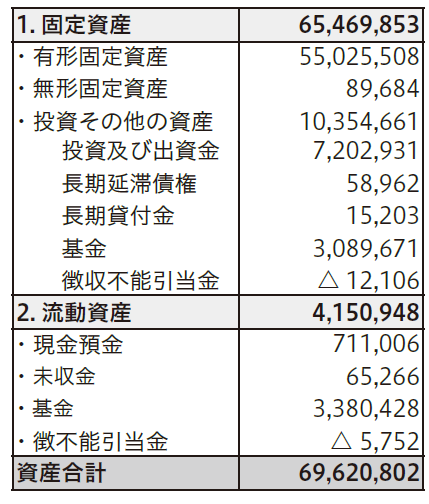

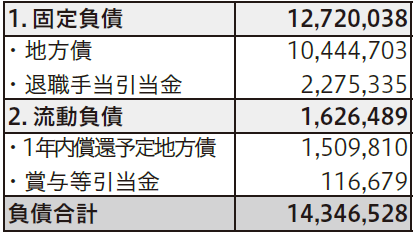

1.貸借対照表(バランスシート)

貸借対照表とは、年度末時点で市が保有する資産とその財源となった負債や純資産を表した財務書類です。

●資産【100%】

市が保有している資産(単位:千円)

●負債【20.6%】

将来世代が負担する額(単位:千円)

●純資産【79.4%】

これまでの世代が負担した額(単位:千円)

純資産合計:資産形成に使った市税や国県補助金等…55,274,274

負債・純資産合計:69,620,802

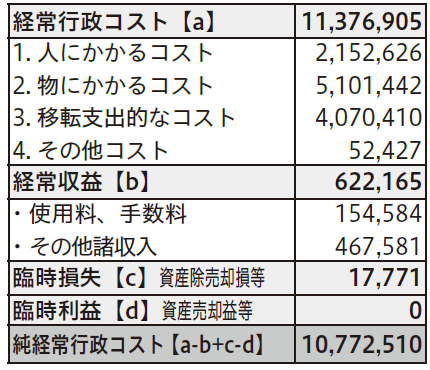

2.行政コスト計算書

行政コスト計算書とは、企業会計の損益計算書にあたるもので、1年間の費用と収

益を表した財務書類です。(単位:千円)

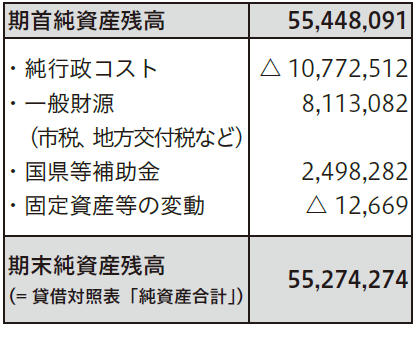

3.純資産変動計算書

純資産変動計算書とは、貸借対照表の純資産が1年間でどのように変動したかを表した財務書類です。(単位:千円)

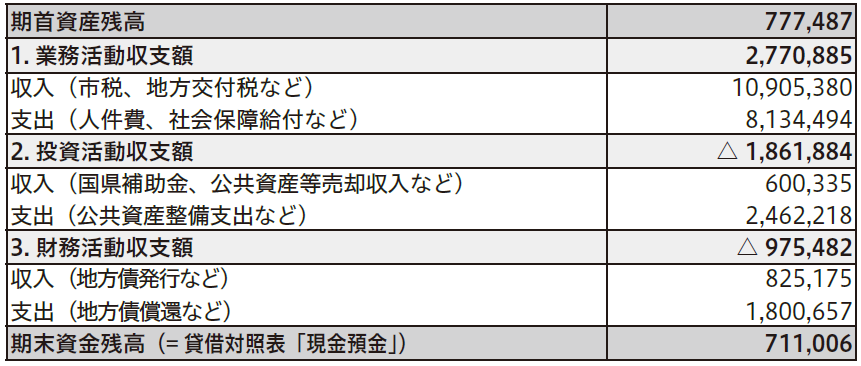

4.資金収支計算書

資金収支計算書とは、1年間の現金の収入と支出をその性質に応じて3つに区分し、表した財務書類です

問合せ:財政経営課財政担当

【電話】62-3118

<この記事についてアンケートにご協力ください。>