統一的な基準による 七宗町「財務書類」の公表について(2)

2/35

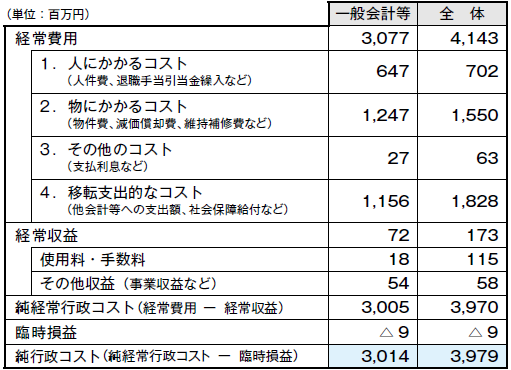

◆行政コスト計算書(PL)

これは、1年間の行政活動のうち資産形成に結びつかない行政サービスにかかる経費とその行政サービスの直接の対価として得られた財源を対比させたものです。

○行政コスト計算書からわかること

・受益者負担比率

(経常収益÷経常費用×100)

=[一般会計等/2.3%]

=[全体/4.2%]

コストに対して受益者が負担した割合がわかります。

平均的な値としては、一般会計等で4.8%、全体会計で9.9%です。

◆純資産変動計算書(NW)

これは、貸借対照表の純資産(資産から負債を除いた額)の部に計上されている各数値が1年間でどのように変動したかを表しているものです。「期首純資産残高」から「純行政コスト」を差引き、「一般財源及び補助金等受入」を加え、さらに「資産評価替えによる変動額」などを加減算した金額が「期末純資産残高」となります。「期末純資産残高」は、貸借対照表の「純資産」の金額と一致します。

○純資産変動計算書からわかること

・行政コスト対税収等比率

(純行政コスト÷(一般財源+補助金等受入)×100)

=[一般会計等/95.3%]

=[全体/94.6%]

純行政コストに対して、どれだけが当年度の負担で賄われたかがわかります。

当該比率が100%を上回っていることは、過去から蓄積した資産が取り崩されたか、あるいは翌年度以降へ引き継ぐ負担が増加したこと(もしくはその両方)を表しています。

平均的な値は、一般会計等で103.5%、全体会計で101.3%です。

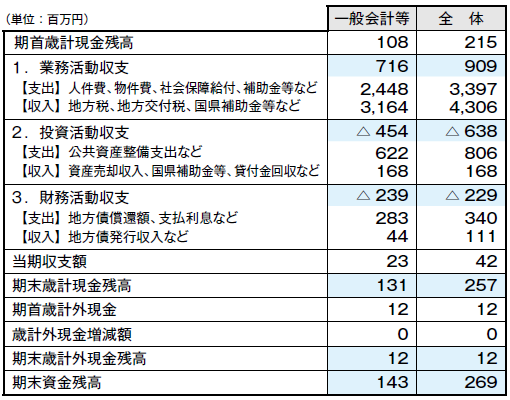

◆資金収支計算書(CF)

これは、資金(現金、預金など)の流れを示すものであり、どのような活動に資金が必要とされ、それがどのように賄われたかがわかるようになっています。

○資金収支計算書からわかること

・地方債の償還可能年数

(地方債残高÷業務活動収支額

(支払利息支出を除く))

=[一般会計等/1.95年]

=[全体/2.59年]

地方債を経常的に確保できる資金で返済した場合に何年で返済できるかがわかります。平均的な値は3年~9年です。

<この記事についてアンケートにご協力ください。>