農地(宅地介在農地)の固定資産税評価・課税が変わります

4/30

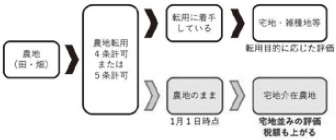

■宅地介在農地とは

宅地介在農地とは、農地法第4条または第5条の許可または届出を行った農地のことを言います。

■どのように変わるのか

固定資産評価基準に基づき、農地法第4条または第5条の規定による農地転用の手続きをした土地に関しては、現況が農地のままであっても、宅地並みの評価を行うこととなります。

これは、農地法に基づく転用許可を受けた農地は、農地法の規制から除外されるため、宅地などとしての潜在的価値を有し、売買においても宅地などの価値に準じた価値があると考えられるからです。

■評価について

農地法第4条または第5条の規定による農地転用の手続きをした土地で、毎年1月1日現在において転用に着手しておらず、現況が農地のままである土地を「宅地介在田・宅地介在畑」として評価します。

問合せ:町民課 税務係

(内線2119)

<この記事についてアンケートにご協力ください。>