令和4年度決算 日の出町財務書類(概要版)

4/30

財務書類は、企業会計における発生主義・複式簿記の考え方に基づき、財政状況や正確な行政コストを明示することで財務情報をわかりやすく公表することを目的として作成するものです。財務書類の作成にあたっては、総務省より全ての地方公共団体において、団体間の比較が可能な「統一的な基準」による作成が要請されたことにより、日の出町においてもこの要請に基づいた作成を行っております。

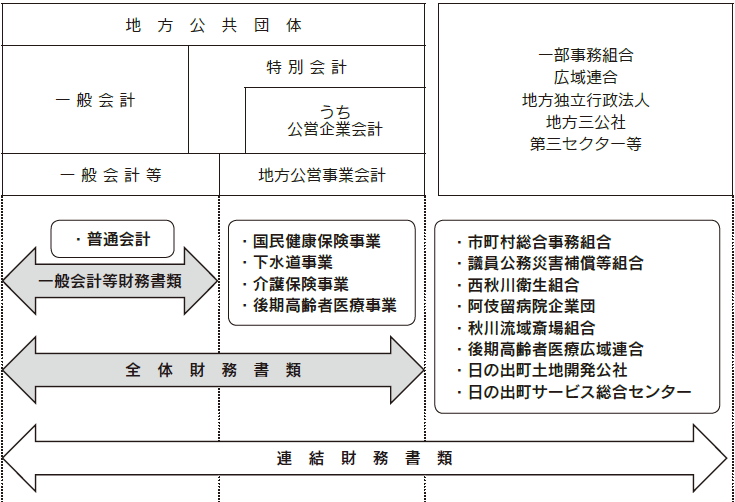

■作成対象

「統一的な基準」においては、3種類(一般会計等財務書類、全体財務書類、連結財務書類)の作成が要請されています。

日の出町が実施している行政サービスには、一般会計にて処理されるものの他、特別会計の対象となる国民健康保険事業、下水道事業等、さらには関係団体と連携して行っている事業があります。これらを一体としてとらえた財務書類を作成することで、単体では見えにくい財政状況等を総合的に明らかにすることが可能となります。

※連結財務書類は、別途作成・公表します。

■貸借対照表を、住民1人当たりにすると…

一般会計等においては、資産2,116千円に対して、負債(将来の負担)は385千円、純資産(いままでの負担)は、1,731千円です。

全体では、資産2,493千円に対して、負債(将来の負担)は569千円、純資産(いままでの負担)は、1,924千円です。

■貸借対照表

(単位:千円)

※上記金額は、令和5年3月31日現在の住民基本台帳の人口(16,390人)を用いて算出しています。

財務書類は4つの表・計算書で構成されており、各表・各計算書の概要と関係は以下のとおりです。

◆貸借対照表(令和5年3月31日現在)

(単位:百万円)

貸借対照表は、住民サービスを提供するために所有している資産と、その資産の財源を示した表です。資産の9割が土地・建物等の有形固定資産、また負債のおよそ8割が地方債となっております。また、資産合計に占める純資産の割合をみることで、資産のおよそ7~8割が過去または現世代の負担によって形成されていることがわかります。

◆純資産変動計算書

自:令和4年4月1日〜至:令和5年3月31日

(単位:百万円)

純資産変動計算書は、貸借対照表の純資産の部について、1年間の動きを表す計算書です。行政コスト計算書で算出された純行政コストが税収等の財源でどの程度賄われているかを表しています。なお、純資産の変動は、将来世代と現世代との間で負担割合が変動したことを意味し、純資産の増加は現世代の負担によって将来世代も利用可能な資源を蓄積したと捉えることができます。一方、純資産の減少は、将来世代にとっても利用可能であった資源を費消し、将来世代に負担が先送りされたことを意味します。

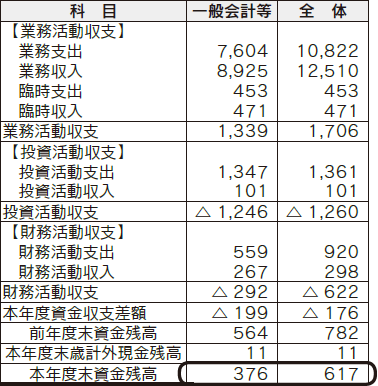

◆資金収支計算書

自:令和4年4月1日〜至:令和5年3月31日

(単位:百万円)

資金収支計算書は貸借対照表に計上されている資金の1年間の動きを表します。一般会計等・全体のいずれも、業務活動収支のプラスにより、資産形成等の投資活動及び地方債償還等の財務活動を行っていることがわかります。

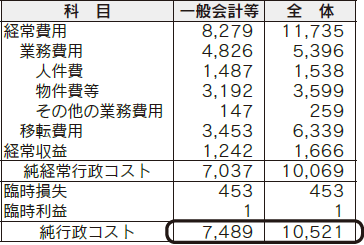

◆行政コスト計算書

自:令和4年4月1日〜至:令和5年3月31日

(単位:百万円)

行政コスト計算書は、資産形成に結びつかない行政サービスの経費と、その特定財源を対比させた表です。経常費用の多くは、社会保障給付や補助金といった移転費用と光熱水費・修繕費・減価償却費などの物件費等です。これら費用に対応する収益を差し引いた額が純行政コストです。

その他詳細は、町ホームページをご覧ください。

「日の出町 財務書類」検索

問合せ:企画財政課 財政係

【電話】042-588-5015

<この記事についてアンケートにご協力ください。>