令和4年度決算に基づく財政健全化判断指標の公表

3/40

令和4年度の決算報告と合わせ、地方公共団体の財政の健全化に関する法律(以下「財政健全化法」という)に基づき、健全化判断指標を公表します。

■財政健全化法とは

財政健全化法は、自治体の財政破綻を防ぐため、国が財政状況をより詳しく把握し、悪化した団体に対し早期に健全化を促すためのものです。

この法律では、自治体が財政破綻しないようにチェックするため、5つの目安(指標)が示されています。

一つでも基準を達成しない場合は、早期に対応しなければなりません。

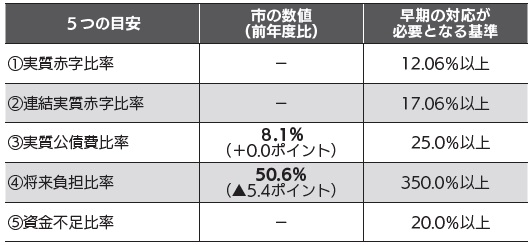

■各指標の市の数値

下表のとおり、令和4年度決算において、(3)実質公債費比率が8・1%、(4)将来負担比率が50・6%となり、どちらの数値も早期の対応が必要となる基準を下回っています。

これらの数値を家計に例えると、年収の8・1%を借金の返済に充てています。また、将来的に返済しなければならない借金残高が、年収の50・6%ということになります。

(3)実質公債費比率は令和3年度決算と同じ比率となっています。この比率は3年間の平均値のため、令和4年度は市債の元利償還金などが減少し、単年度の比率が改善したものの、令和2年度、令和3年度の比率が高いことが主な理由です。

また、(4)将来負担比率は5・4ポイント減少しており、前年度と比べて市の将来的な負担が減っていることを示しています。

なお、(1)実質赤字比率、(2)連結実質赤字比率、(5)資金不足比率については、各会計とも黒字のため表示していません。

財政健全化法の基準で見た場合、早期に健全化のための対応を必要とする状況にはなっていません。

しかし、地方交付税に依存していることや借金残高が多いことなど、財政状況が厳しいことに変わりはありません。

こうした点にも注意しながら、今後も財政の健全化を図っていきます。

■5つの目安(指標)

(1)実質赤字比率

一般会計を中心とした普通会計が赤字になった場合の、収入に対する赤字の割合です。普通会計が赤字でないかをチェックします。

(2)連結実質赤字比率

国民健康保険事業特別会計などを加えたすべての会計の合計が赤字になった場合の、収入に対する赤字の割合です。全会計を合わせて赤字でないかをチェックします。

(3)実質公債費比率

収入のうち、どのくらいを借金の返済に充てているかを表した割合です。現時点での借金返済金額が大きすぎないかをチェックします。

(4)将来負担比率

収入に対する実質的な借金残高(これから返済しなければならない借金)の割合で、借金残高から貯金を引いた残りの額が年間収入の何%になるかを表した数値です。将来返済しなければならない借金が大きすぎないかをチェックします。

(5)資金不足比率

水道事業会計や下水道事業会計などの企業会計が赤字の場合の、事業規模に対する赤字の割合です。企業会計が赤字でないかをチェックします。

▽令和4年度の市の指標一覧

問合せ:財政課 財政係

【電話】0288-21-5162

<この記事についてアンケートにご協力ください。>