令和4年度 栃木市の決算

5/42

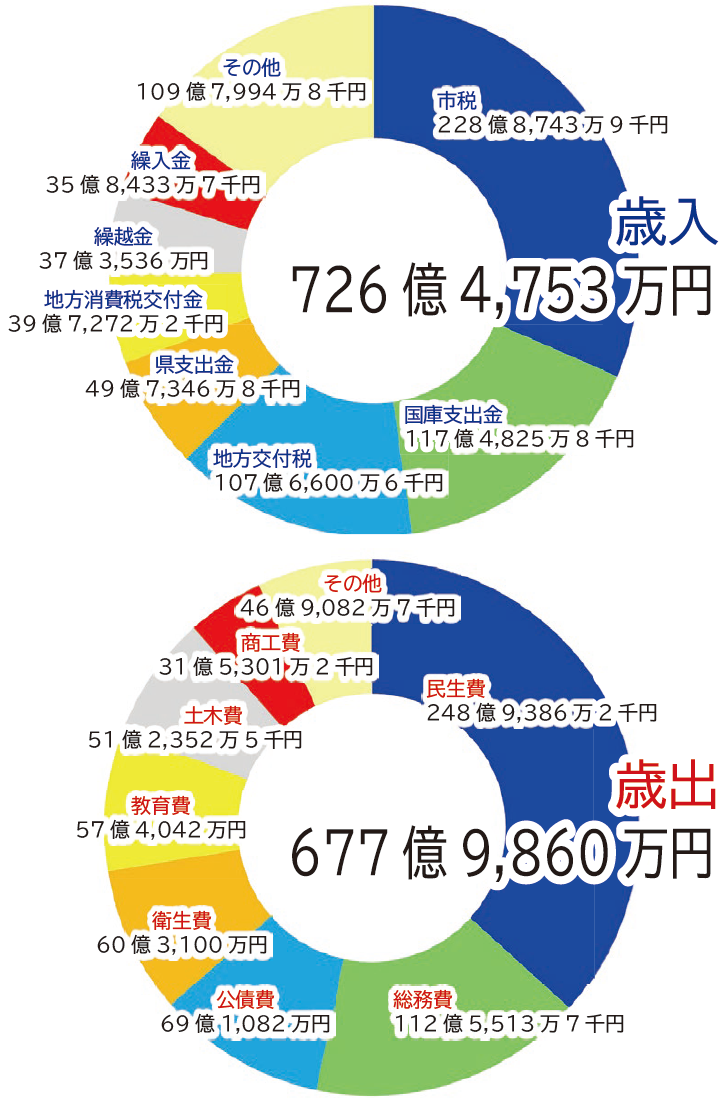

■一般会計の決算

令和4年度の一般会計の決算は、歳入(収入)が726億4,753万8千円、歳出(支出)が677億9,860万3千円でした。差し引きは48億4,893万5千円の黒字でしたが、令和5年度で引き続き実施する事業に使う財源が6億2,314万6千円含まれているため、実質的な収支は42億2,578万9千円の黒字となりました。

歳入・歳出の内訳は下図のとおりです。

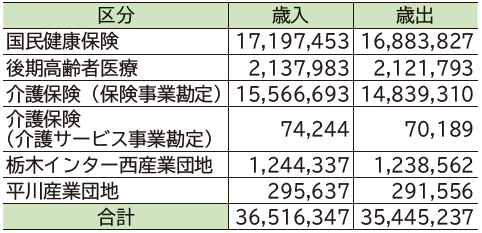

■特別会計(単位:千円)

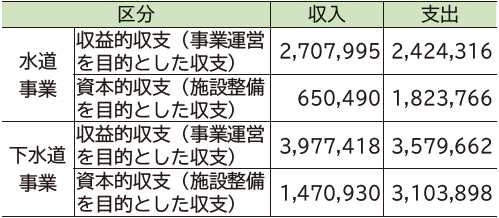

■企業会計(単位:千円)

※資本的収入額が資本的支出額に対して不足する額は、積立金等で補てんしています。

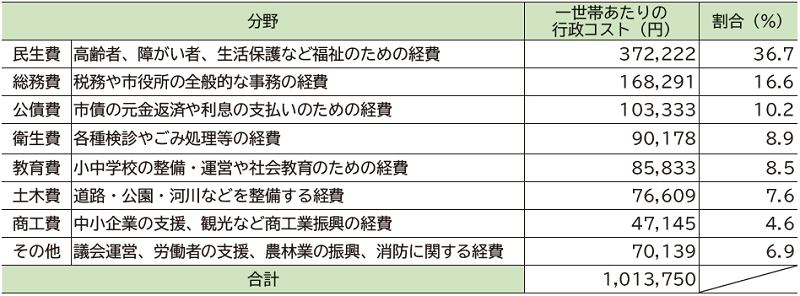

■一世帯あたりの行政コスト(令和5年3月31日現在世帯数:66,879世帯)

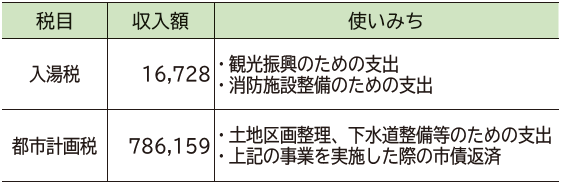

■目的税の使いみち(単位:千円)

※都市計画税の使途の詳細については、市HPへ掲載しています。

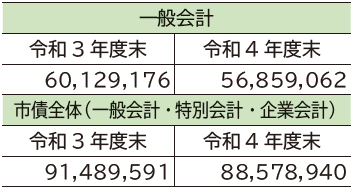

■市債残高(単位:千円)

※臨時財政対策債を含みます。

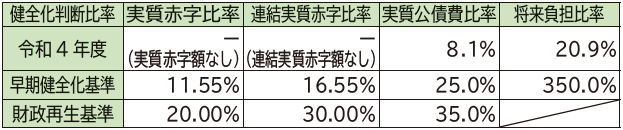

■健全化判断比率等についてお知らせします

地方公共団体の財政の健全化に関する法律に基づき、健全化判断比率等を算定し、監査委員の審査および議会への報告を行いましたので、公表します。なお、健全化判断比率等には、指標毎に早期健全化基準が設定され、いずれか一つでも基準以上となった場合には、財政活動の制限を受けることになります。

▽1 健全化判断比率の状況

本市の指標は、いずれも国が定める早期健全化基準未満ですので、財政状況は、概ね健全であるという状況です。

・実質赤字比率…標準的な年間収入に対する一般会計の実質的な赤字額の割合で、数値が高いほど財政運営の悪化を示します。

・連結実質赤字比率…全ての会計の実質的な赤字額の割合です。

・実質公債費比率…標準的な年間収入に対する一般会計などの実質的な借入金の返済額の割合で、数値が高いほど財政運営の悪化を示します。18%を超えると、起債が制限されます。

・将来負担比率…標準的な年間収入に対する一般会計、特別会計、一部事務組合、第3セクターなどが抱える負債残高の割合です。年間収入に対して負債額が何年分に相当するかを示します。本市は、20・9%ですので、約2・5か月分に相当します。

▽2 資金不足比率の状況

全ての公営企業会計において、資金不足は発生していないため、概ね健全な運営が行われている状況です。

水道事業会計:ー(資金不足なし)

下水道事業会計:ー(資金不足なし)

栃木インター西産業団地特別会計:ー(資金不足なし)

平川産業団地特別会計:ー(資金不足なし)

▽監査委員の意見

「本市の健全化判断比率の各比率は、全てにおいて早期健全化基準を下回り、本市財政は適正に運営されている。しかしながら、大型事業の実施に伴う地方債の償還や、施設の老朽化に伴う公共施設再編等の課題を抱え、本市財政を取り巻く環境は、依然厳しい状況に置かれている。令和6年度には合併特例措置の期限を迎え、さらなる交付税の縮減が見込まれることから、自主財源の根幹である市税収入の確保に一層努めていただくとともに、財源の効率的かつ効果的な運用の徹底等、健全かつ持続可能な財政基盤の確立に向けた行財政改革を推進されたい。」

問合せ:財政課

【電話】21-2324

<この記事についてアンケートにご協力ください。>