「税」のお話し(税務住民課からのお知らせ)

15/36

日本国民は、法律の定めるところにより納税の義務を負います。税のうち市町村税については、「地方税法」に主な事項が定めてあり、「山都町税条例」に個別事項を定めています。

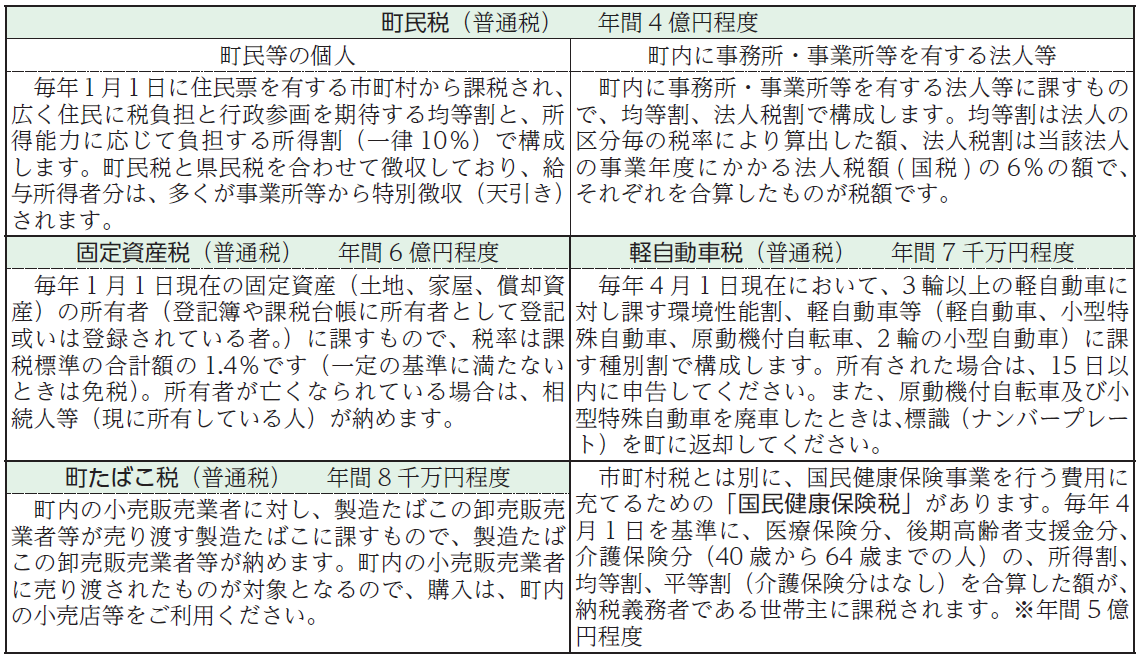

町民や事業所を始めとする納税義務者からの納税額は(国民健康保険税を除く。)、町の歳入(一般会計)の8%程度とその割合は低いものの、年間12億円程度にもなり、町の貴重な自主財源となっています。 次に町税として課している普通税の主なもの及び目的税を簡単にご紹介します。

軽自動車税の徴収は4月中旬頃に、町県民税・固定資産税・国民健康保険税を合算した集合徴収は6月中旬頃に、各納税義務者に対して納税通知書をお送りしています。

それぞれの税金には納期(納める期限)を設定しており、納期を越えると督促状1通につき督促手数料100円や税額によっては延滞金も発生し、強制徴収の対象となりますので、余裕をもって確実に納税しましょう(口座振替が便利です)。なお、納税通知書を入れた封筒には、他の書類(税の軽減や減免に関する案内等)を同封している場合がありますので、今一度ご確認ください。

問合:税務住民課

【電話】72-1128

<この記事についてアンケートにご協力ください。>