那珂川市 令和4年度 決算報告(5)

20/43

◆財産区特別会計

財産区とは、市町村の中のある区域が財産または公の施設を持っている場合、その区域に法律上の人格を与えた特別地方公共団体のことです。昭和31年に岩戸、安徳、南畑の3村が合併し、那珂川町となった際に、岩戸財産区、安徳財産区、南畑財産区が設置されました。

それぞれの財産区とも、代表委員で構成される管理会によって財産の維持管理を行い、財産区住民の皆さまの福利厚生に努めています。

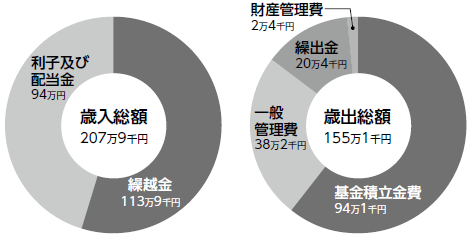

◇岩戸財産区特別会計

令和4年度の岩戸財産区特別会計決算額は、歳入総額が207万9千円、歳出総額が155万1千円でした。

歳入歳出差引額52万8千円は、令和5年度へ繰り越しました。

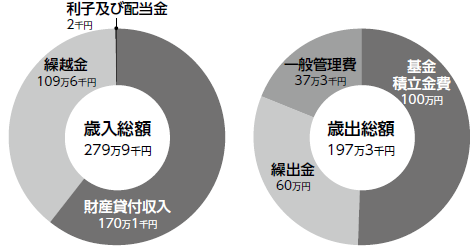

◇安徳財産区特別会計

令和4年度の安徳財産区特別会計決算額は、歳入総額が279万9千円、歳出総額が197万3千円でした。

歳入歳出差引額82万6千円は、令和5年度へ繰り越しました。

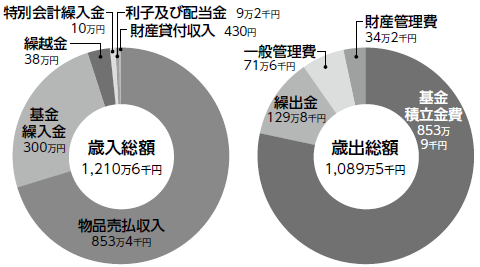

◇南畑財産区特別会計

令和4年度の南畑財産区特別会計決算額は、歳入総額が1,210万6千円、歳出総額が1,089万5千円でした。

歳入歳出差引額121万1千円は、令和5年度へ繰り越しました。

問い合わせ:総務課 総務担当

【電話】内線222

◆財政健全化法に基づく那珂川市の健全化判断比率等

財政健全化法(地方公共団体の財政の健全化に関する法律)では、すべての都道府県や市町村が健全化判断比率や資金不足比率を算定し、監査委員の意見を付したうえで、議会に報告し、市民の皆さまに公表することとなっています。今回は、その内容をお知らせします。

・健全化判断比率等の算定結果(令和4年度決算)

(単位:%)

※算定結果において、赤字額や将来負担額がない場合は「-(該当なし)」で表示しています。

※早期(経営)健全化基準:超過の場合→財政(経営)健全化計画の策定→議会の議決

※財政再生基準:超過の場合→財政再生計画の策定→議会の議決

◇財政の健全度を判断するには〜健全化判断比率・資金不足比率〜

以下の指標で判断します。

(1)実質赤字比率

普通会計の赤字の程度をあらわす指標

(2)連結実質赤字比率

普通会計を含むすべての会計の赤字の程度をあらわす指標

(3)実質公債費比率

一般会計の借金返済額に加え、特別会計や一部事務組合などへの補助金などのうち借金返済額に充てた額など、実質的に負担する借金返済額の割合をあらわす指標(18.0%を超えると道路や大きな施設を建設するときなど、お金を借り入れる場合に県の許可が必要になります)

(4)将来負担比率

全体の将来負担すべき借入金の返済に充てることができる基金などに対して、将来支払が見込まれる借入金などの返済額が占める割合をあらわす指標

(5)資金不足比率

公営企業の資金の不足額を料金収入の規模と比較し指標化したもの

令和4年度の健全化判断比率や資金不足比率は、国が定めた早期(経営)健全化基準や財政再生基準を下回っている状況です。令和3年度決算と比べると、実質公債費比率が0.1ポイント上昇しています。

今後も実質公債費比率を抑制するため、必要最小限度の地方債の発行に努めるとともに、財政運営の健全性を保つため、これまで以上に事業の効果や緊急性を精査し、市民の皆さまにとって真に必要な施策に重点的に取り組んでいきます。

<この記事についてアンケートにご協力ください。>