税務課からのお知らせ Vol.2

5/36

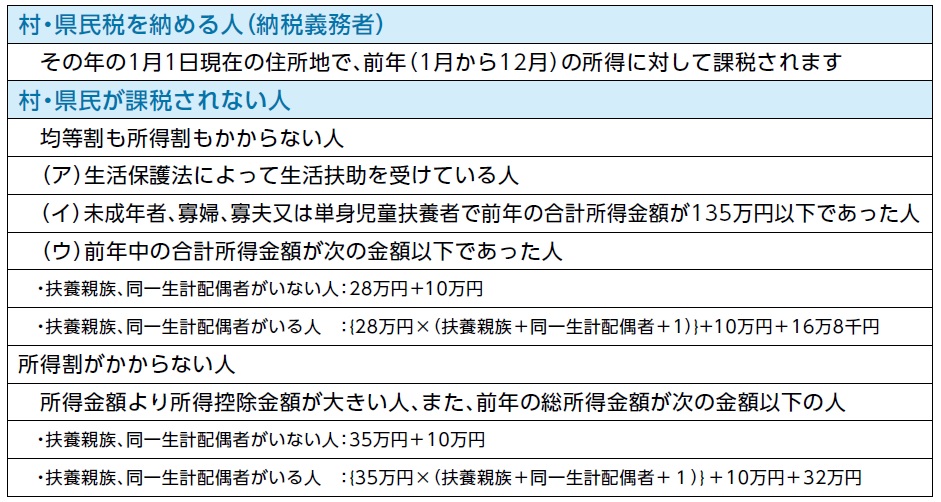

■令和5年度 村・県民税について

◇村・県民税とは

村・県民税とは、地方自治体が行う事業の費用を住民がそれぞれの負担能力に応じて分担する地方税です。所得税(国税)とは異なり、村・県民税は地域社会の会費のようなものとして、より多くの人に負担を求める仕組みになっています。

納税通知書の発送時期は、給与特別徴収対象者が5月中旬頃、普通徴収対象者及び年金特別徴収対象者が6月中旬頃となります。一人ひとりが地方自治体の主人公として、村・県民税に対するご理解とご協力をよろしくお願いいたします。

◇村・県民税の内訳

村・県民税は「村民税」と「県民税」からなり、それぞれに「均等割」と「所得割」があります。この均等割と所得割の額を合計したものが年税額になります。

「均等割」とは、白馬村内に住所がある人や白馬村内に住所はないが事務所、事業所、家屋敷がある人が、一律に負担する税金です。

「所得割」とは、その人の前年の所得に応じて計算された税額を負担する税金です。

◇なるほど!村税情報

例年納税通知書の送付後にお問合せいただく内容について、主な事例と回答をご紹介します。

Q:昨年まで非課税であったが、なぜ今年から村・県民税を支払わなくてはならないのか、今年から高くなったのか?

A:課税根拠は例年と変わりはありません。課税する根拠となる所得や所得控除は令和四年中のものとなります。昨年中、新たにお勤めされた、土地の売買をしたなど収入が増加した場合や、扶養親族が少なくなったなどの要因が考えられます。

Q:扶養親族が少なくなったとは?

A:生計を一にする扶養親族の所得が前年よりも上がった場合に、扶養控除が適用されなくなります。(例えば、これまで扶養していた子どもが就職し給与をもらうようになったなど)

Q:所得税は非課税だったが、村・県民税はなぜ非課税にならないのか?

A:基礎控除の額が所得税(四八万円)と村・県民税(四三万円)で違いがあるため、収入額と基礎控除だけで課税・非課税計算した場合には違いが生じます。給与所得が四八万円(収入額では一〇三万円)の場合、所得税の計算なら給与所得控除(五五万円)と基礎控除で所得額は0円となり非課税になりますが、村・県民税の場合には基礎控除後にも五万円の所得が残ることになります。先にも説明しているとおり、扶養親族、同一生計配偶者がいない場合に三八万円の所得を超えた時点で均等割が課税されます。よって、いわゆる一〇三万円の壁を意識し収入額を調整しながら働く方もいるかもしれませんが、村・県民税も非課税となる場合の収入総額の上限は九三万円(九三万円―五五万円(所得控除)=三八万円)です。

Q:白馬村から転出したのに、白馬村からの納税通知書が届くのはなぜか?

A:村・県民税の課税基準日は令和五年一月一日です。極端な例ですが、一月二日に亡くなっても令和五年度は課税されます。一月二日以降に白馬村から転出した場合も、白馬村で課税されます。一方、転出先の市区町村からは課税されません。日割り等も一切無いので、年税額を納めてもらうこととなります。

Q:確定申告をした際の控除額と違っているのはなぜか?

A:確定申告は国の税金である所得税に関する申告であり、村・県民税の税額と算出方法が異なります。村・県民税は生活に身近な行政サービスの財源として使用されるため、所得税よりも多くの方に税負担をいただく仕組みになっています。そのため、所得控除額(配偶者控除・扶養控除・基礎控除など)は、所得税の所得控除額より少ない額となっています。

お問合せ:白馬村役場 税務課

【電話】0261-85-0712

<この記事についてアンケートにご協力ください。>