令和4年度決算 知りたい!御前崎市の財政(2)

4/24

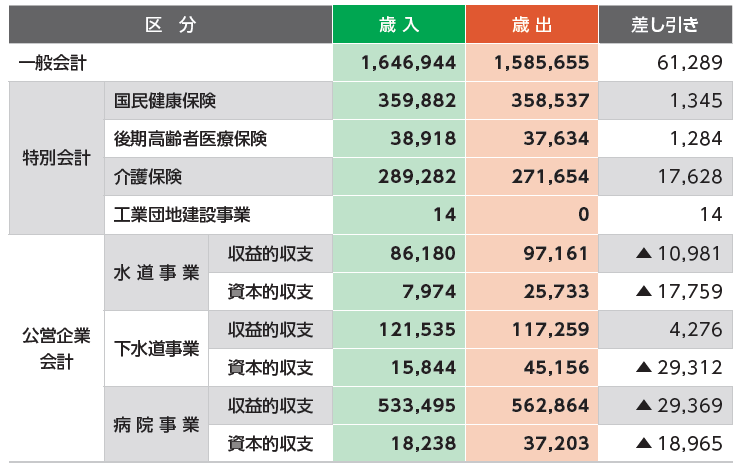

◆特別会計及び公営企業会計の決算

(万円)

※表示単位未満を四捨五入しているため、差引と一致しない場合があります。

[用語説明]

一般会計…福祉・土木・消防や教育などの行政の基本的な施策を行う会計で、歳入は市税などがあります。

特別会計…事業目的を限定し、特定の歳入を特定の支出に充てて経理する会計になります。

公営企業会…独立採算による特定の事業を経理する会計で、本市では上下水道と病院の3会計があります。

【2】市の貯金や借入金はどれくらいあるの?

令和4年度末には、市の貯金(基金)は53・4億円、借入金(市債残高)は97・4億円となりました。

〈市債残高と基金残高の推移〉

※上記は一般会計の市債残高となります。(公営企業会計の企業債は含まれていません。)

一般会計の市債残高は増加が続いており、平成29年度から令和4年度にかけて、73.6億円増加し、97.4億円となりました。浜岡中学校や新給食センター、道路・橋りょうの整備のために借り入れをしていることが主な要因です。今後は、借入金の返済が開始され、公債費(借入金の償還金)が増加していくことが予想されます。

一般会計の基金残高は減少が続いており、平成29年度から令和4年度にかけて、57.2億円減少し、53.4億円となりました。市の貯金である基金の残高減少については、浜岡中学校や給食センターの整備、ケーブルテレビの伝送路改修工事、個別施設計画に基づく施設の長寿命化および財源不足を補うために、基金を取り崩したことが主な要因です。

<この記事についてアンケートにご協力ください。>