個人市民税・県民税 主な制度改正のお知らせ

14/92

■上場株式等の配当所得等に係る課税方式が統一されます

特定配当等所得及び特定株式等譲渡所得については、個人住民税と所得税において異なる課税方式の選択が可能でしたが、税制改正により、個人住民税の課税方式と所得税の課税方式が統一されます。

このため令和6年度(令和5年分確定申告)からは、個人住民税と所得税で異なる課税方式の選択ができなくなります。

特定配当等所得及び特定株式等譲渡所得金額に係る所得税の申告をすると、これらの所得は個人住民税でも所得に算入されます。それにより、扶養控除や配偶者控除などの適用、非課税判定、国民健康保険料や介護保険料などの算定に影響が出たり、各種行政サービスなどに影響が出たりする場合もありますのでご注意ください。

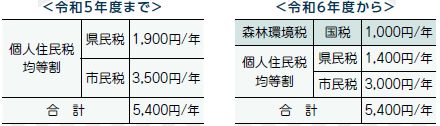

■森林環境税の課税が開始されます

森林環境税は、国内に住所を有する個人に対して課税される国税であり、令和6年度から、個人住民税均等割と併せて、1人年額1,000円が課税されます。

※緊急防災・減災事業の財源確保のために制定された市民税・県民税引き上げ分(計1,000円)については、令和5年度で終了となります。

▽森林環境税の背景

パリ協定の枠組みの下におけるわが国の温室効果ガス排出削減目標達成や災害防止のため、森林整備等に必要な地方財源を安定的に確保する観点から、森林環境税が創設されました。

森林整備等のために必要な費用を、国民一人一人が広く等しく負担を分任して森林を支える仕組みとなっています。

問合せ:市民税課

【電話】221-1558

<この記事についてアンケートにご協力ください。>