- 発行日 :

- 自治体名 : 栃木県上三川町

- 広報紙名 : 広報かみのかわ 2025年6月号

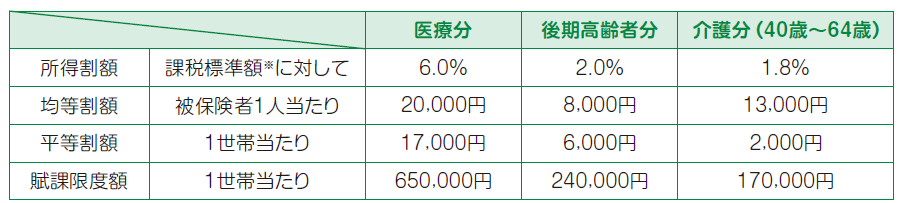

◆令和7年度の税率等

令和7年度の税率は、令和6年度と変更ありませんが、後期高齢者分の賦課限度額が22万円から24万円に上がります。

※課税標準額=令和6年中(令和6年1月~12月)の総所得金額-43万円

◆低所得世帯の軽減措置

世帯の所得が基準額以下の場合は、均等割額及び平等割額が7割、5割、2割に軽減される措置が適用されます。なお、税制改正に伴い、令和7年度から軽減判定の基準が次のように変更されます。

▽令和7年度軽減判定所得

◆未就学児の軽減

子育て世帯の負担軽減を図るため、未就学児(6歳に達する日以後の3月31日までの間にある子)に係る均等割額は2分の1に軽減されます。

◆産前産後期間の軽減

出産予定、または出産した方は、産前産後の一定期間の国民健康保険税に係る所得割及び均等割額が軽減されます。ただし、軽減の適用には届出が必要です。

◆旧被扶養者に対する軽減

後期高齢者医療制度へ移行した被用者保険加入者に扶養されていた65歳以上の方の均等割額、平等割額は、資格取得日の属する月以後2年を経過する月までの間減免されます。なお、所得割額は当分の間全額免除されます。

◆倒産、解雇等の事業主都合等による離職者の軽減

倒産、解雇等の事業主都合や雇用期間満了などにより離職し一定の要件を満たす方は、前年給与所得を30/100とみなして税額を算定します。なお、軽減を受けるには、申請が必要です。

問合せ:

・国民健康保険税について

税務課 住民税係

【電話】0285-56-9122

・資格取得・喪失手続きについて

住民課 国保年金係

【電話】0285-56-9134