- 発行日 :

- 自治体名 : 北海道網走市

- 広報紙名 : 広報あばしり 2025年12月号

一般会計などの決算状況と財政の健全度を判定する指標をお知らせします。

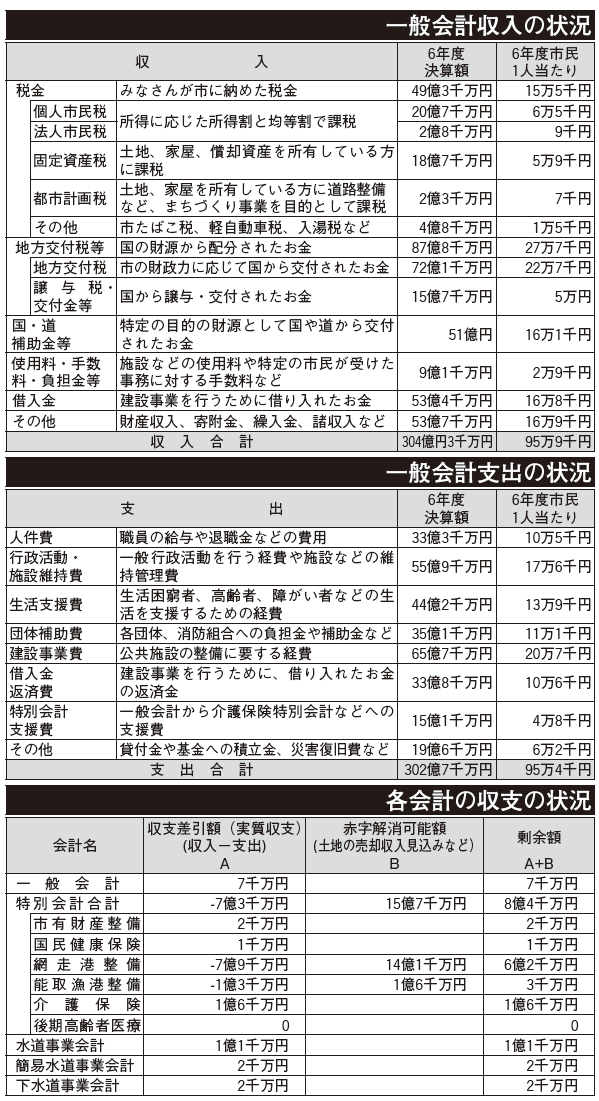

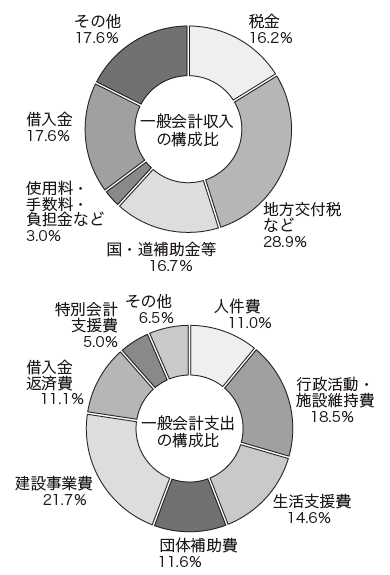

■一般会計決算の概要

歳入決算額は304億3千596万円、歳出決算額は302億7千577万円となり、次年度への繰越額8千986万円を差し引いた実質収支は7千33万円となりました。

対前年比は、歳入決算額で8.4%増、歳出決算額で8.2%の増となりました。

■各会計の収支の状況

市の予算には、一般会計、特定の収入で支出を賄う特別会計、独立採算が原則の企業会計があります。

特別会計のうち、網走港整備特別会計、能取漁港整備特別会計の2つの会計で赤字が生じていますが、土地の資産価値などを考慮すると、黒字となっています。

※実質収支額は、収入額から支出額を差し引き、翌年度繰越額を控除した額です。

※水道事業会計は当年度純利益の額※1千万円未満を四捨五入

※四捨五入などの理由により、計数が合致しない場合があります。

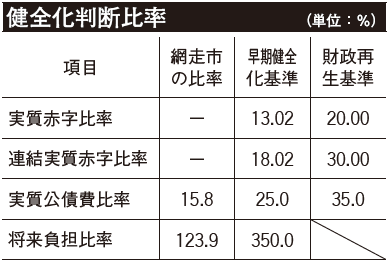

■財政の健全化判断指標

地方公共団体の財政状況を判断する4つの健全化判断比率と、公営企業の経営状況を示す資金不足比率についてお知らせします。

◆健全化判断比率

4つの指標のうち一つでも早期健全化基準を超えると「早期健全化団体」になり、この場合には早期健全化計画を策定し、自主的に財政の健全化を図ることになります。

さらに悪化して、財政再生基準を超えると「財政再生団体」になり、財政再生計画を策定し、国などが自治体運営に関与して、確実な財政の再生を図らなければなりません。

※黒字の場合は「-」で表示。

▽実質赤字比率=赤字なし

一般会計の赤字が、一般会計の標準的な収入に対して、どのくらいの割合になるかを示す指標です。

・一般会計が黒字のため、該当していません。

▽連結実質赤字比率=赤字なし

一般会計、特別会計、公営企業会計すべての会計の実質的な赤字額が、一般会計の標準的な収入に対して、どのくらいになるのかを示す指標です。

・全会計の合計が黒字のため、該当していません。

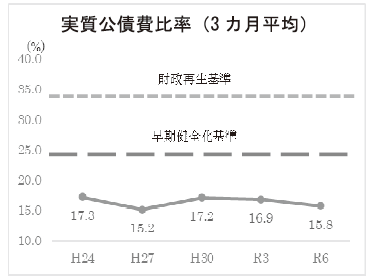

▽実質公債費比率=15.8%

一般会計などの実質的な借入金の返済額が、一般会計の標準的な収入に対して、どのくらいの割合になるかを示す指標です。

・前年度から0・3ポイント改善し、15・8%となっており、早期健全化基準をクリアしています。

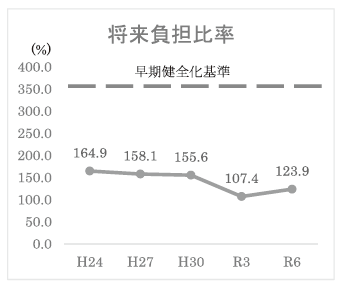

▽将来負担比率=123・9%

一般会計などが将来負担すべき実質的な負債の残高が、一般会計の標準的な収入に対して、どのくらいの割合になるのかを示す指標です。

・前年度より11・0ポイント増加し123・9%となりましたが、早期健全化基準をクリアしています。

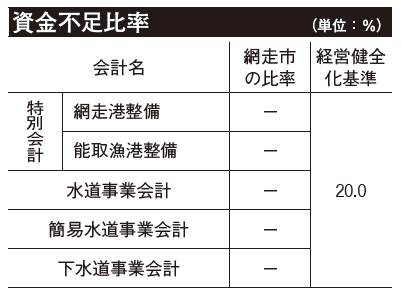

◆資金不足比率

公営企業の資金不足額が、その事業の規模に対して、どのくらいの割合になるかを示す指標で、公営企業会計ごとに算定します。

経営健全化基準を超えると「経営健全化団体」になり、経営健全化計画を策定し、経営改善に取り組まなければなりません。

※黒字の場合は「-」で表示。

▽全会計=黒字

令和4年度から全会計で資金不足は発生していません。特別会計においては、引き続き土地売却を進めて経営健全化基準を超えないように努めます。

問い合わせ:財政課財政係

【電話】67-5405