- 発行日 :

- 自治体名 : 千葉県習志野市

- 広報紙名 : 広報習志野 令和8年1月15日号

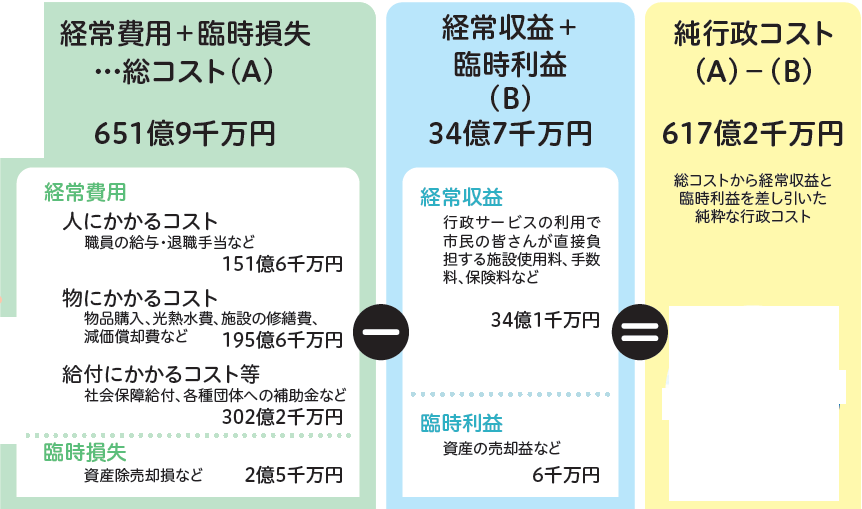

(2)一般会計 行政コスト計算書

1年間の行政サービスにかかったコストと利用者からの使用料などの収入を比較したものです。

行政コスト計算書からは、行政サービスにかかったコストに対して、サービス受益者が直接負担した金額の割合が分かります。

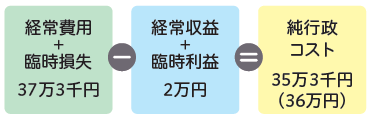

[受益者負担の割合(経常収益÷経常費用)] ※( )内は前年度との差

令和6年度:5.3%(+0.4ポイント)

令和5年度:4.9%(△0.4ポイント)

令和4年度:5.3%

[市民一人当たりの行政コスト計算書と全国類似団体との比較]

全国類似団体とほぼ同じ水準です。これは、市民一人当たりが負担している行政サービスのコストが、おおむね平均的な規模であることを示しています。今後も、限られた財産の中で、過度なコスト増とならないよう工夫しながら、サービス水準の維持・向上を図っていきます。

( )内は全国の類似市区町村の平均

(令和7年3月31日住民基本台帳人口をもとに算定)

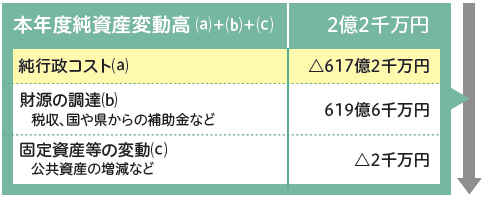

(3)一般会計 純資産変動計算書

純資産が1年間で増減した理由をまとめ、市の「財政的な体力」がどのように変化したかを表わしています。

令和5年度末 純資産残高 3,425億6千万円

令和6年度末 純資産残高 3,427億7千万円

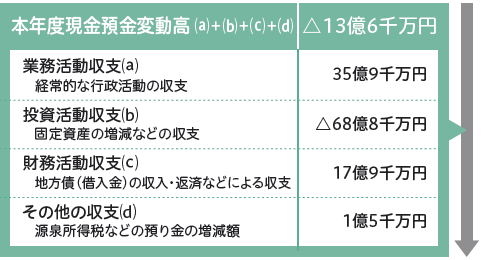

(4)一般会計 資金収支計算書

現金が1年間でどのような理由で増減したかを表しています。

令和5年度末 現金預金残高 54億円

令和6年度末 現金預金残高 40億4千万円

※図表に記載の金額は表示単位未満四捨五入のため、内訳と合計が一致しない場合があります。また、対象期間は令和6年4月1日~令和7年3月31日です。

問合せ:財政課