- 発行日 :

- 自治体名 : 東京都港区

- 広報紙名 : 広報みなと 2025年10月15日号

本レポートは、区の財政状況を分かりやすくお伝えするために、令和6年度決算の内容をさまざまな視点から分析し、図表を用いて解説するとともに、区民の皆さんに身近な事業のコスト分析を「事業別活動報告書」としてまとめています。

また、企業会計手法を取り入れた地方公会計制度による財務書類を作成することにより、区の資産や負債の全体像、行政サービスにかかるコスト等の分析を行いました。財務書類については、国の「統一的な基準」に基づき作成しました。

※計数については、原則として表示単位未満を四捨五入し、端数調整をしていないため、合計等と一致しない場合があります。

※区民1人当たりで換算する場合は、令和7年4月1日現在の人口26万8,783人で算出しています。

*「令和6年度決算港区財政レポート」の全文および概要版は港区HPからご覧いただけます。

◆令和6年度決算の概要

令和6年度決算額は、前年度と比べ、歳入・歳出ともに増加しました。

歳入は2,041億円、歳出は1,889億円となり、歳入歳出差引額である形式収支は151億円、形式収支から翌年度に繰り越すべき財源を差し引いた実質収支は144億円の黒字となりました(表1参照)。

「地方公共団体の財政の健全化に関する法律」に基づき算定した財政の健全性に関する4つの比率(健全化判断比率)は、財政健全化計画を定めなければならない基準である早期健全化基準を大きく下回っており、区財政が健全である状況を示しています(表2参照)。

表1 普通会計決算の比較(単位:百万円、パーセント)

表2 健全化判断比率の状況(単位:パーセント)

※( )内の比率は、算出した比率を実数で表したものです。

※早期健全化基準とは、財政状況の悪化により、自主的かつ計画的に財政の健全化を図るべき基準をいい、早期健全化基準以上の場合には財政健全化計画の策定が義務付けられます。

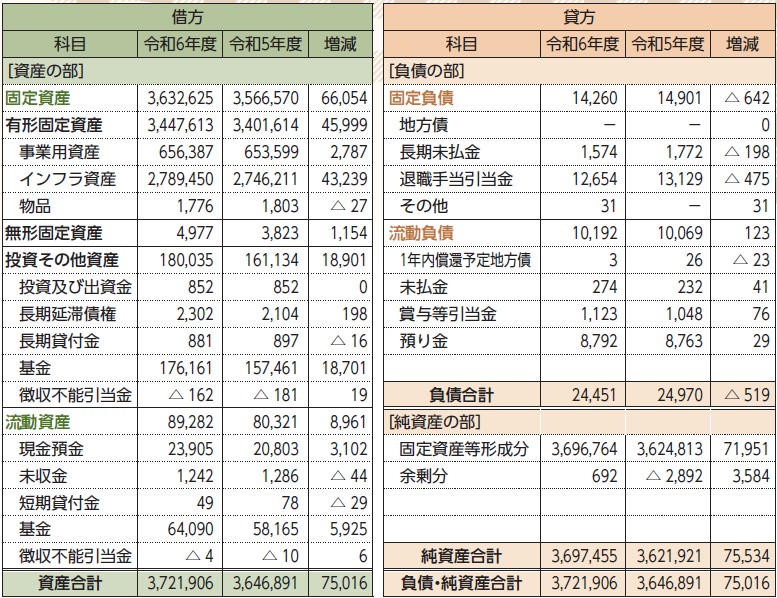

◆地方公会計制度による分析

行財政の健全な運営のためには、一定の純資産の確保が必要です。令和6年度は北青山三丁目地区市街地再開発に伴う道路予定地の取得等により、令和5年度と比べて純資産は755億円増加の3兆6,975億円となりました。

貸借対照表の純資産を総資産で割り返した純資産比率は99.3パーセントとなりました。返済しなければならない負債の割合が少なく、区財政が健全であることが分かります(表3参照)。

行政コスト計算書において、令和5年度と比べて経常費用は85億円、経常収益は5億円それぞれ増加しました。経常収益と経常費用を比較することにより、行政サービスの提供に対する受益者負担の状況をみる受益者負担率は、9.7パーセントとなりました(表4参照)。

表3 貸借対照表(各年度3月31日現在)(単位:百万円)

表4 行政コスト計算書(単位:百万円)

((2)へ続く)