- 発行日 :

- 自治体名 : 奈良県天理市

- 広報紙名 : 広報「町から町へ」 2026年2月号

■給与所得控除の見直し

給与所得者に適用される給与所得控除について、給与収入金額190万円以下の人に対する最低保障額が55万円から65万円に引き上げられます。

☆給与収入が190万円を超える場合の給与所得控除額の変更はありません

☆給与所得控除の改正に伴い、家内労働者の必要経費の特例についても、55万円から65万円に引き上げられます

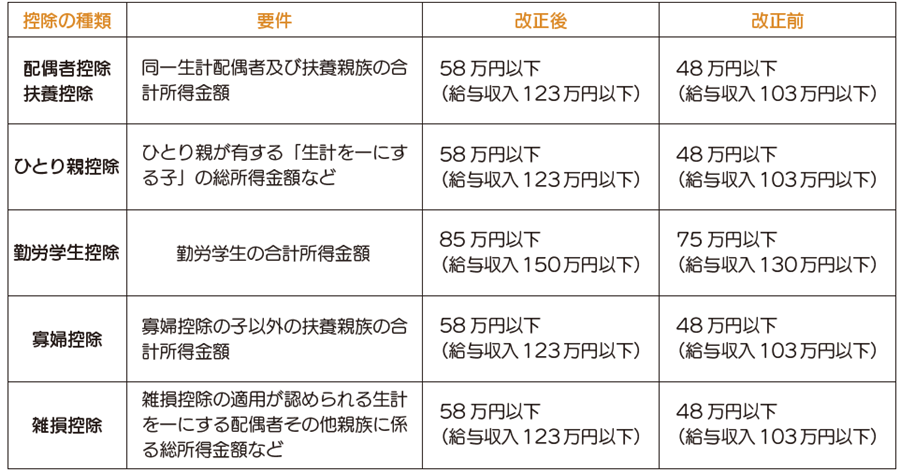

■扶養親族等の所得要件の見直し

各種扶養控除などの適用を受ける場合の所得要件が引き上げられます。

(注)給与収入ベースでの比較は、判定の対象となる所得が給与所得のみの場合に、所得要件(合計所得金額)を給与収入金額に置き換えて示したものです。他の所得がある人はこの限りではありません。

(注)給与収入金額は、所得税、住民税、社会保険料などが差し引かれる前の額(源泉徴収票の金額)です。いわゆる手取り額ではありません。

■大学生年代の子などに関する特別控除(特定親族特別控除)の創設

生計を一にする年齢19歳以上23歳未満の親族などで前年の合計所得金額が58万円超123万円以下の人がいる場合に、所得控除の適用を受けることができる特定親族特別控除が創設されます。

(注)給与収入ベースは、いずれも判定の対象となる所得が給与所得のみの場合です。他の所得がある人はこの限りではありません。

(注)給与収入金額は、所得税、住民税、社会保険料等が差し引かれる前の額(源泉徴収票の金額)です。いわゆる手取り額ではありません。