- 発行日 :

- 自治体名 : 北海道福島町

- 広報紙名 : 広報ふくしま 令和7年5月号 No.822

地方公会計制度に基づく財務書類について、当町では国から示された統一的な基準により次の4表を、令和5年度一般会計決算において作成しましたので公表いたします。

■貸借対照表

「貸借対照表」とは、年度末(令和6年3月31日)において、当町ではどのような資産を保有しているか、その資産がどのような財源でまかなわれているかを表しています。

(単位:百万円)

資産…現在保有している土地や建物の財産や現金など

固定資産…庁舎・学校・道路・公園など

流動資産…現金・預金未収金、財政調整基金

負債…地方債や退職給付引当金など、将来の世代の負担となる債務

純資産…資産と負債の差額で、これまでの世代や国・道が負担してきた財産

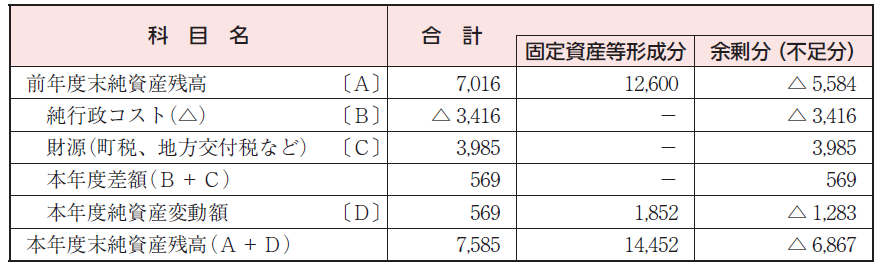

■純資産変動計算書

「純資産変動計算書」とは、貸借対照表の資産と負債の差額である純資産が1年間にどのような財源や要因で増減しているかを表しています。

純資産の減少は、現役世代が将来世代にとっても利用可能であった資産を使用する一方で、将来世代にその分の負担が先送りされたことを意味します。

逆に純資産の増加は、現役世代が自らの負担によって将来世代も利用可能な資産を蓄えたことを意味するので、その分、将来世代の負担が軽減されたこととなります。

(単位:百万円)

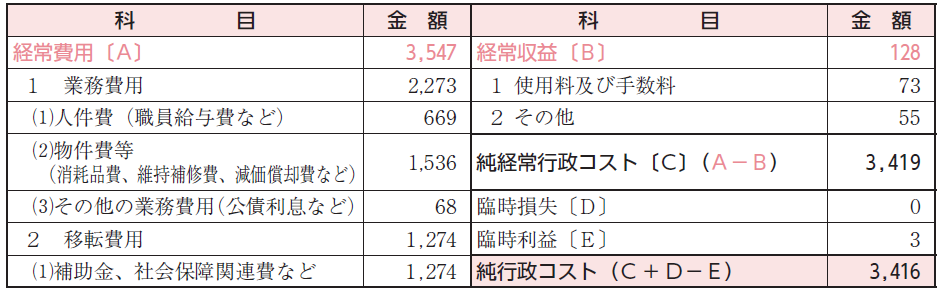

■行政コスト計算書

「行政コスト計算書」とは、1年間の行政運営コストのうち、資産形成に結びつかない行政サービス(人件費や補助金の給付など)に要した費用と、その行政サービスの対価として得られた収益(使用料および手数料など)を対比させたものです。

ただし、公会計でいう「行政コスト計算書」では、損益をみることが目的ではなく町民が受ける行政サービスのコスト計算に重点が置かれています。

(単位:百万円)

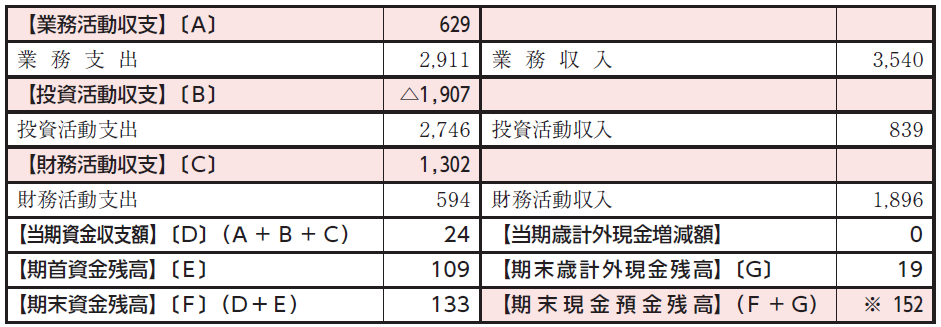

■資金収支計算書

「資金収支計算書」とは、1年間の行政サービスに伴う現金などの資金の流れを性質の異なる3つの区分に分けて表しています。

(単位:百万円)

業務活動収支…行政サービスを行う中で、毎年継続的に収入支出されるもの

投資活動収支…学校・公園・道路などの資産形成や投資などの収入と支出

財務活動収支…地方債・借入金などの収入と支出

※参考:「資金収支計算書」の期末資金残高に期末歳計外残高を足したものが、貸借対照表(資産の部)の現金預金額となる。

※各表の詳細は、福島町ホームページ「各種計画・会議情報の公表」に掲載しております

問い合わせ:総務課財政係

【電話】47-3001