- 発行日 :

- 自治体名 : 北海道更別村

- 広報紙名 : 広報さらべつ 令和7年10月号

■健全化判断比率・資金不足比率を公表します

「地方公共団体の財政の健全化に関する法律」により公表が義務付けられている令和6年度の「健全化判断比率」と「資金不足比率」を公表します。

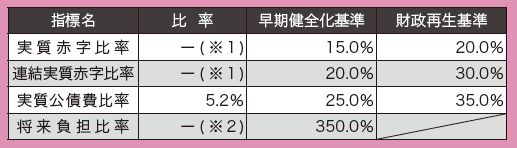

○健全化判断比率

健全化判断比率は4つの指標のいずれも早期健全化基準を下回ったため、「健全段階」となりました。

○資金不足比率

企業会計の資金不足は発生しませんでした。

※1 算出数値が黒字で公表数値がないため「ー」を記載しています。

※2 借金返済の財源が将来負担すべき額を上回っており、公表すべき数値がないため「ー」を記載しています。

・実質赤字比率

一般会計などの赤字の程度を指標化し、財政運営の深刻度を示すもの

・連結実質赤字比率

全会計の赤字や黒字を合算し、全体としての赤字の程度を指標化し、運営の深刻度を示すもの

・実質公債費比率

借入金の返済額などが、村税、普通交付税などの一般財源となる収入の額に対してどの程度の割合となっているか、実質的な公債費の負担の程度を示すもの

・将来負担比率

一般会計の借入金や将来支払っていく可能性のある負担など、現時点での残高の程度を指標化し、将来財政を圧迫する可能性が高いかどうかを示すもの

・資金不足比率

公営企業の資金不足を料金収入の規模と比較して指標化し、経営状況の深刻度を示すもの